Page 63 - AUDIT QUINQUENNAL OEC

P. 63

b. Projections correctives

Afin d’apporter en clarté et en visibilité sur les pistes qui s’offrent sur ce dossier, avons établi plusieurs

projections.

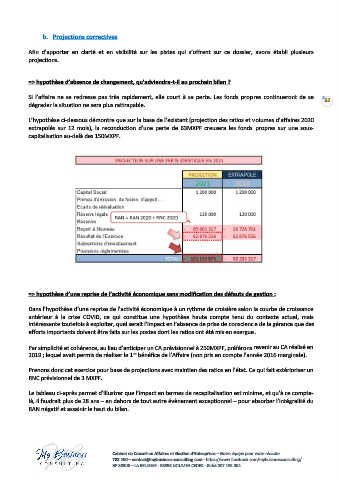

=> hypothèse d’absence de changement, qu’adviendra-t-il au prochain bilan ?

Si l’affaire ne se redresse pas très rapidement, elle court à sa perte. Les fonds propres continueront de se

62

dégrader la situation ne sera plus rattrapable.

L’hypothèse ci-dessous démontre que sur la base de l’existant (projection des ratios et volumes d’affaires 2020

extrapolés sur 12 mois), la reconduction d’une perte de 63MXPF creusera les fonds propres sur une sous-

capitalisation au-delà des 150MXPF.

=> hypothèse d’une reprise de l’activité économique sans modification des défauts de gestion :

Dans l’hypothèse d’une reprise de l’activité économique à un rythme de croisière selon la courbe de croissance

antérieur à la crise COVID, ce qui constitue une hypothèse haute compte tenu du contexte actuel, mais

intéressante toutefois à exploiter, quel serait l’impact en l’absence de prise de conscience de la gérance que des

efforts importants doivent être faits sur les postes dont les ratios ont été mis en exergue.

Par simplicité et cohérence, au lieu d’anticiper un CA prévisionnel à 250MXPF, préférons revenir au CA réalisé en

er

2019 ; lequel avait permis de réaliser le 1 bénéfice de l’Affaire (non pris en compte l’année 2016 marginale).

Prenons donc cet exercice pour base de projections avec maintien des ratios en l’état. Ce qui fait extérioriser un

RNC prévisionnel de 3 MXPF.

Le tableau ci-après permet d’illustrer que l’impact en termes de recapitalisation est minime, et qu’à ce compte-

là, il faudrait plus de 28 ans – en dehors de tout autre évènement exceptionnel – pour absorber l’intégralité du

RAN négatif et assainir le haut du bilan.

Cabinet de Conseil en Affaires et Gestion d’Entreprises – Notre équipe pour votre réussite

788.100 – contact@mybusiness-consulting.com - https://www.facebook.com/mybusinessconsulting/

BP 30506 – LA BELLEVIE - 98895 NOUMEA CEDEX - Ridet 887 133.004