Page 15 - CARTILLA VIRTUAL IMPUESTOS JAOF

P. 15

IMPUESTOS DE COLOMBIA

IMPUESTOS DE COLOMBIA

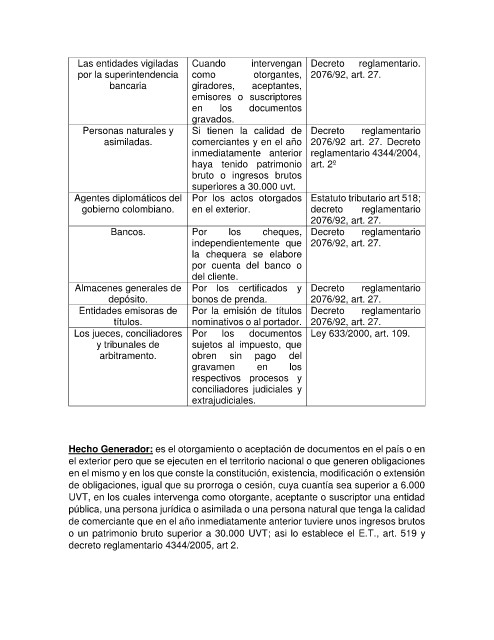

Las entidades vigiladas Cuando intervengan Decreto reglamentario.

por la superintendencia como otorgantes, 2076/92, art. 27.

bancaria giradores, aceptantes,

emisores o suscriptores

en los documentos IMPUESTOS DE COLOMBIA IMPUESTOS DE COLOMBIA

gravados.

Personas naturales y Si tienen la calidad de Decreto reglamentario

asimiladas. comerciantes y en el año 2076/92 art. 27. Decreto

inmediatamente anterior reglamentario 4344/2004,

haya tenido patrimonio art. 2º

bruto o ingresos brutos

superiores a 30.000 uvt.

Agentes diplomáticos del Por los actos otorgados Estatuto tributario art 518;

gobierno colombiano. en el exterior. decreto reglamentario

2076/92, art. 27.

IMPUESTOS DE COLOMBIAs.

Banco Por los cheq reglamentario

IMPUESTOS DE COLOMBIAues, Decreto

IMPUESTOS DE COLOMBIA

independientemente que 2076/92, art. 27.

la chequera se elabore

por cuenta del banco o

del cliente.

Almacenes generales de Por los certificados y Decreto reglamentario

depósito. bonos de prenda. 2076/92, art. 27.

Entidades emisoras de Por la emisión de títulos Decreto reglamentario

títulos. nominativos o al portador. 2076/92, art. 27.

Los jueces, conciliadores Por los documentos Ley 633/2000, art. 109. IMPUESTOS DE COLOMBIA

y tribunales de sujetos al impuesto, que

arbitramento. obren sin pago del

gravamen en los

respectivos procesos y

conciliadores judiciales y

extrajudiciales.

Hecho Generador: es el otorgamiento o aceptación de documentos en el país o en

el exterior pero que se ejecuten en el territorio nacional o que generen obligaciones

IMPUESTOS DE COLOMBIA

en el mismo y en los que conste la constitución, existencia, modificación o extensión

de obligaciones, igual que su prorroga o cesión, cuya cuantía sea superior a 6.000

UVT, en los cuales intervenga como otorgante, aceptante o suscriptor una entidad

pública, una persona jurídica o asimilada o una persona natural que tenga la calidad

de comerciante que en el año inmediatamente anterior tuviere unos ingresos brutos

o un patrimonio bruto superior a 30.000 UVT; asi lo establece el E.T., art. 519 y

decreto reglamentario 4344/2005, art 2.

IMPUESTOS DE COLOMBIA IMPUESTOS DE COLOMBIA IMPUESTOS DE COLOMBIA