Page 16 - CARTILLA VIRTUAL IMPUESTOS JAOF

P. 16

IMPUESTOS DE COLOMBIA

IMPUESTOS DE COLOMBIA

IMPUESTOS DE COLOMBIA

Causación: a) Respecto de títulos de acciones y bonos nominativos, en el momento

de su suscripción cuando sean al portador en la fecha de entrega del título;

b) Sobre certificados de depósito y bono de prenda de almacenes generales de

depósito, en la fecha de entrega, por el almacén del correspondiente certificado o IMPUESTOS DE COLOMBIA

bono.

c) En el caso de los cheques, en la fecha de entrega de la chequera.

Base Gravable: El impuesto de timbre nacional se causa a la tarifa del 1.5%. Esta

tarifa fue establecida a partir del 1 de enero de 1999, sobre los instrumentos públicos

y documentos privados, incluidos los títulos valores que se otorguen o acepten en

el país, o que se otorguen fuera del país pero se ejecuten en el territorio nacional o

generen obligaciones en el mismo, en los que haga constar la constitución,

IMPUESTOS DE COLOMBIA

IMPUESTOS DE COLOMBIA

existencia, modificación o extinción de obligaciones, al igual que su prórroga o

IMPUESTOS DE COLOMBIA

sesión, cuya cuantía sea superior a 6.000 UVT, en los cuales intervenga como

otorgante, aceptante y suscriptor una entidad pública, una persona jurídica o

asimilada, o una persona natural que tenga calidad de comerciante, que en el año

inmediatamente anterior tuviere unos ingresos brutos o patrimonio bruto superior a

30.000 UVT.

Tarifas: Por regla general, la tarifa aplicable vigente es del 1.5% sobre la cuantía

del documento o título, sin importar que en el mismo coincidan varias obligaciones IMPUESTOS DE COLOMBIA

independientes. Esta forma de determinar el valor del impuesto se conoce como

proporcional porque al aplicar un porcentaje fijo, el valor a pagar está en proporción

directa con la base gravable o cuantía del documento. Esto es, a mayor cuantía

mayor impuesto a cargo y viceversa.

Para ciertos actos o documentos se han establecido tarifas o sumas determinadas

que constituyen el valor del impuesto de timbre. En el caso de las actuaciones que

se cumplen en el exterior (art. 525 del Estatuto Tributario), estas cuantías se

ajustaran cada tres años19. La última actualización se realizó para la vigencia fiscal

del año 2005, es decir que la siguiente deberá realizarse para las actuaciones a

IMPUESTOS DE COLOMBIA

realizarse en el año 2008.

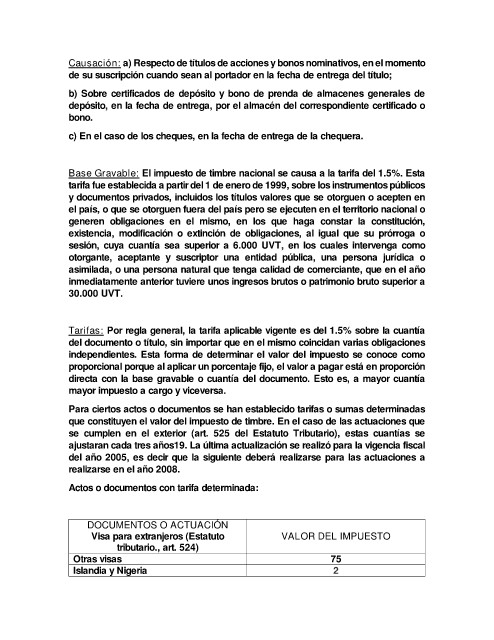

Actos o documentos con tarifa determinada:

DOCUMENTOS O ACTUACIÓN

Visa para extranjeros (Estatuto VALOR DEL IMPUESTO

tributario., art. 524)

Otras visas 75

2

Islandia y Nigeria IMPUESTOS DE COLOMBIA IMPUESTOS DE COLOMBIA IMPUESTOS DE COLOMBIA