Page 12 - The Great 401k Rip-Off

P. 12

subsequent years to keep pace with inflation, and still have what is claimed to be a 90% probability

of not running out of money over a 30‐year retirement.

During a period of sustained growth, it seemed a no‐brainer. However we have come to learn that

even though its proponents even now assert that this approach is conservative and prudent, it has

three major flaws, all of them having to do with the moderately risky assumption: it turns out

“moderately risky” does not apply when distributing income.

Problem #1. Losses in the early years tacked on to the regular withdrawals raise the chances of

failure dramatically.

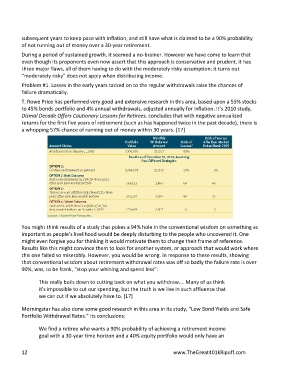

T. Rowe Price has performed very good and extensive research in this area, based upon a 55% stocks

to 45% bonds portfolio and 4% annual withdrawals, adjusted annually for inflation. It’s 2010 study,

Dismal Decade Offers Cautionary Lessons for Retirees, concludes that with negative annualized

returns for the first five years of retirement (such as has happened twice in the past decade), there is

a whopping 57% chance of running out of money within 30 years. [17]

You might think results of a study that pokes a 94% hole in the conventional wisdom on something as

important as people’s livelihood would be deeply disturbing to the people who uncovered it. One

might even forgive you for thinking it would motivate them to change their frame of reference.

Results like this might convince them to look for another system, or approach that would work where

this one failed so miserably. However, you would be wrong. In response to these results, showing

that conventional wisdom about retirement withdrawal rates was off so badly the failure rate is over

90%, was, to be frank, “stop your whining and spend less”:

This really boils down to cutting back on what you withdraw…. Many of us think

it's impossible to cut our spending, but the truth is we live in such affluence that

we can cut if we absolutely have to. [17]

Morningstar has also done some good research in this area in its study, “Low Bond Yields and Safe

Portfolio Withdrawal Rates.” Its conclusions:

We find a retiree who wants a 90% probability of achieving a retirement income

goal with a 30‐year time horizon and a 40% equity portfolio would only have an

12 www.TheGreat401kRipoff.com