Page 44 - דוח המבקר 2024 (2025)

P. 44

לסיכום סעיף זה :בהתאם למסמכי החוזה נדרש היה לבטל סעיף זה 2.22

לתשלום ולא לאשר את המבוקש כסעיף חריג בחשבון על סך 175,000

.₪יחד עם זאת ,הביקורת לא מתעלמת ממתן אישורו של מנכ"ל

החברה הכלכלית יהוד מונוסון לתוספת זו ומנכ"ל העירייה וזאת לאור

"החסכון" שבין המשך מתן תשלום שכירות לעובדי הרווחה מול מתן

התשלום לקבלן עבור כוח אדם נוסף ,זירוזו של סיום הפרויקט ומסירתו

בזמן על פי לוח הזמנים בחוזה לרבות כניסת עובדי הרווחה לבניין.

בפועל הקבלן לא עמד ביעד מסירת הפרויקט בזמן מסר אותו באיחור

של 17חודשים ולכן לא ברור מדוע אמור להיות מתוגמל בסעיף זה

בחשבון.

סעיף חשבון " 99.99.0049תוספת תחנה בפיר מעלית קומת גג" -סעיפי

החריגים בחשבון מחויבים על פי סעיף 22במדרג השינויים בחוזה

להתבסס על שימוש סעיפים מכתב הכמויות ,מחירון דקל בניכוי הנחת

עשרה אחוזים והנחת קבלן או ניתוח מחיר ללא כל תוספת תקורה או

רווח קבלני.

בסעיף זה נמצא כי הקבלן קיבל ניתוח מחיר להתקנת תחנה נוספת

במבנה בסכום של ₪ 11,000ולסעיף זה צורפו התייקרויות שונות

המביאות את סכום תמחור החריג להיקף כספי של .₪ 15,277.7

יש לאשר רק את סכום הגשת ניתוח המחיר ולא מעבר קרי ₪ 11,000

ולא כפי שתומחר ואושר לקבלן.

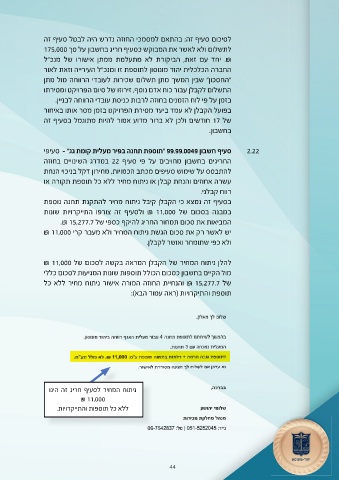

להלן ניתוח המחיר של הקבלן המראה בקשה לסכום של ₪ 11,000

מול הקיים בחשבון כסכום הכולל תוספות שונות המגיעות לסכום כללי

של ₪ 15,277.7והנחיית החוזה המורה אישור ניתוח מחיר ללא כל

תוספת והתיקרויות (ראה עמוד הבא):

ניתוח המחיר לסעיף חריג זה הינו

₪ 11,000

ללא כל תוספות והתייקרויות.

44