Page 186 - Xứ Đàng Trong_Li Tana

P. 186

184 XỨ ĐÀNG TRONG

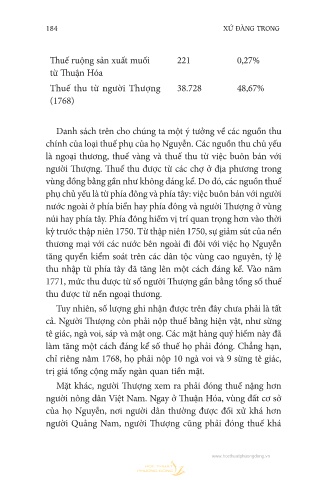

Thuế ruộng sản xuất muối 221 0,27%

từ Thuận Hóa

Thuế thu từ người Thượng 38.728 48,67%

(1768)

Danh sách trên cho chúng ta một ý tưởng về các nguồn thu

chính của loại thuế phụ của họ Nguyễn. Các nguồn thu chủ yếu

là ngoại thương, thuế vàng và thuế thu từ việc buôn bán với

người Thượng. Thuế thu được từ các chợ ở địa phương trong

vùng đồng bằng gần như không đáng kể. Do đó, các nguồn thuế

phụ chủ yếu là từ phía đông và phía tây: việc buôn bán với người

nước ngoài ở phía biển hay phía đông và người Thượng ở vùng

núi hay phía tây. Phía đông hiếm vị trí quan trọng hơn vào thời

kỳ trước thập niên 1750. Từ thập niên 1750, sự giảm sút của nền

thương mại với các nước bên ngoài đi đôi với việc họ Nguyễn

tăng quyền kiểm soát trên các dân tộc vùng cao nguyên, tỷ lệ

thu nhập từ phía tây đã tăng lên một cách đáng kể. Vào năm

1771, mức thu được từ số người Thượng gần bằng tổng số thuế

thu được từ nền ngoại thương.

Tuy nhiên, số lượng ghi nhận được trên đây chưa phải là tất

cả. Người Thượng còn phải nộp thuế bằng hiện vật, như sừng

tê giác, ngà voi, sáp và mật ong. Các mặt hàng quý hiếm này đã

làm tăng một cách đáng kể số thuế họ phải đóng. Chẳng hạn,

chỉ riêng năm 1768, họ phải nộp 10 ngà voi và 9 sừng tê giác,

trị giá tổng cộng mấy ngàn quan tiền mặt.

Mặt khác, người Thượng xem ra phải đóng thuế nặng hơn

người nông dân Việt Nam. Ngay ở Thuận Hóa, vùng đất cơ sở

của họ Nguyễn, nơi người dân thường được đối xử khá hơn

người Quảng Nam, người Thượng cũng phải đóng thuế khá

www.hocthuatphuongdong.vn