Page 382 - AR PAM 2024 HIGHRES_4 Direksi

P. 382

PERUSAHAAN UMUM DAERAH AIR MINUM JAYA (PAM JAYA)

CATATAN ATAS LAPORAN KEUANGAN

Tanggal 31 Desember 2024 dan untuk Tahun yang Berakhir pada Tanggal Tersebut

(Dengan Perbandingan Tanggal 31 Desember 2023 dan

Untuk Tahun yang Berakhir pada Tanggal Tersebut)

(Dinyatakan dalam Rupiah penuh, kecuali dinyatakan lain)

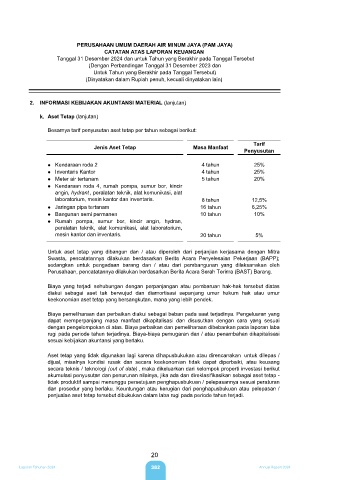

2. INFORMASI KEBIJAKAN AKUNTANSI MATERIAL (lanjutan)

k. Aset Tetap (lanjutan)

Besarnya tarif penyusutan aset tetap per tahun sebagai berikut:

Tarif

Jenis Aset Tetap Masa Manfaat

Penyusutan

● Kendaraan roda 2 4 tahun 25%

● Inventaris Kantor 4 tahun 25%

● Meter air tertanam 5 tahun 20%

● Kendaraan roda 4, rumah pompa, sumur bor, kincir

angin, hydrant , peralatan teknik, alat komunikasi, alat

laboratorium, mesin kantor dan inventaris. 8 tahun 12,5%

● Jaringan pipa tertanam 16 tahun 6,25%

● Bangunan semi permanen 10 tahun 10%

● Rumah pompa, sumur bor, kincir angin, hydran,

peralatan teknik, alat komunikasi, alat laboratorium,

mesin kantor dan inventaris. 20 tahun 5%

Untuk aset tetap yang dibangun dan / atau diperoleh dari perjanjian kerjasama dengan Mitra

Swasta, pencatatannya dilakukan berdasarkan Berita Acara Penyelesaian Pekerjaan (BAPP);

sedangkan untuk pengadaan barang dan / atau dari pembangunan yang dilaksanakan oleh

Perusahaan, pencatatannya dilakukan berdasarkan Berita Acara Serah Terima (BAST) Barang.

Biaya yang terjadi sehubungan dengan perpanjangan atau pembaruan hak-hak tersebut diatas

diakui sebagai aset tak berwujud dan diamortisasi sepanjang umur hukum hak atau umur

keekonomian aset tetap yang bersangkutan, mana yang lebih pendek.

Biaya pemeliharaan dan perbaikan diakui sebagai beban pada saat terjadinya. Pengeluaran yang

dapat memperpanjang masa manfaat dikapitalisasi dan disusutkan dengan cara yang sesuai

dengan pengelompokan di atas. Biaya perbaikan dan pemeliharaan dibebankan pada laporan laba

rugi pada periode tahun terjadinya. Biaya-biaya pemugaran dan / atau penambahan dikapitalisasi

sesuai kebijakan akuntansi yang berlaku.

Aset tetap yang tidak digunakan lagi karena dihapusbukukan atau direncanakan untuk dilepas /

dijual, misalnya kondisi rusak dan secara keekonomian tidak dapat diperbaiki, atau keusang

secara teknis / teknologi (out of date) , maka dikeluarkan dari kelompok properti investasi berikut

akumulasi penyusutan dan penurunan nilainya, jika ada dan direklasifikasikan sebagai aset tetap -

tidak produktif sampai menunggu persetujuan penghapusbukuan / pelepasannya sesuai peraturan

dan prosedur yang berlaku. Keuntungan atau kerugian dari penghapusbukuan atau pelepasan /

penjualan aset tetap tersebut dibukukan dalam laba rugi pada periode tahun terjadi.

20

Laporan Tahunan 2024 382 Annual Report 2024