Page 32 - 土地改革紀念館第九期電子報整合版0614_Neat

P. 32

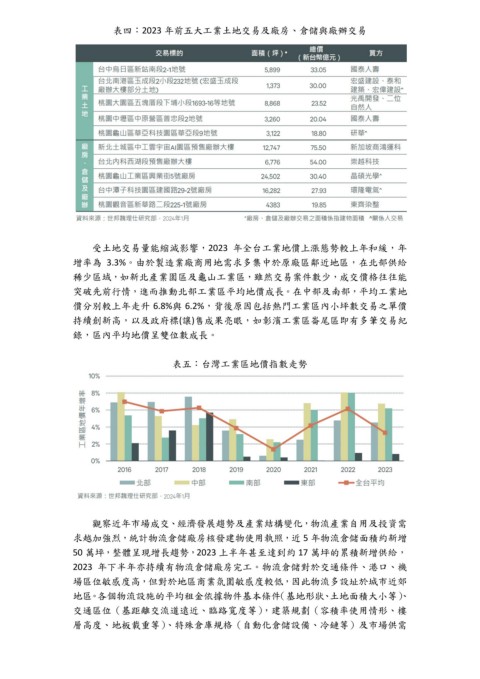

表四:2023 年前五大工業土地交易及廠房、倉儲與廠辦交易

受土地交易量能縮減影響,2023 年全台工業地價上漲態勢較上年和緩,年

增率為 3.3%。由於製造業廠商用地需求多集中於原廠區鄰近地區,在北部供給

稀少區域,如新北產業園區及龜山工業區,雖然交易案件數少,成交價格往往能

突破先前行情,進而推動北部工業區平均地價成長。在中部及南部,平均工業地

價分別較上年走升 6.8%與 6.2%,背後原因包括熱門工業區內小坪數交易之單價

持續創新高,以及政府標(讓)售成果亮眼,如彰濱工業區崙尾區即有多筆交易紀

錄,區內平均地價呈雙位數成長。

表五:台灣工業區地價指數走勢

觀察近年市場成交、經濟發展趨勢及產業結構變化,物流產業自用及投資需

求越加強烈,統計物流倉儲廠房核發建物使用執照,近 5 年物流倉儲面積約新增

50 萬坪,整體呈現增長趨勢,2023 上半年甚至達到約 17 萬坪的累積新增供給,

2023 年下半年亦持續有物流倉儲廠房完工。物流倉儲對於交通條件、港口、機

場區位敏感度高,但對於地區商業氛圍敏感度較低,因此物流多設址於城市近郊

地區。各個物流設施的平均租金依據物件基本條件(基地形狀、土地面積大小等)、

交通區位(基距離交流道遠近、臨路寬度等),建築規劃(容積率使用情形、樓

層高度、地板載重等)、特殊倉庫規格(自動化倉儲設備、冷鏈等)及市場供需