Page 16 - Microsoft Word - Juklak Pemeriksaan Kinerja_validasi

P. 16

Juklak Pemeriksaan Kinerja Bab II

BAB II

KONSEP PEMERIKSAAN KINERJA

A. Pendahuluan

01 Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Pemeriksaan

Tanggung Jawab Keuangan Negara menjelaskan bahwa terdapat 3 (tiga) jenis sektor publik

pemeriksaan yaitu pemeriksaan keuangan, pemeriksaan kinerja, dan

Pemeriksaan Dengan Tujuan Tertentu (PDTT). SPKN menyatakan PDTT dapat

berbentuk pemeriksaan kepatuhan dan pemeriksaan investigatif.

02 Dalam pemeriksaan keuangan negara terdapat 2 (dua) jenis perikatan yaitu: Jenis perikatan

1. Perikatan atestasi, entitas terperiksa sebagai pihak yang bertanggung jawab pemeriksaan

untuk menilai hal pokok (subject matter) terhadap kriteria dan keuangan

menyajikannya dalam informasi hal pokok (subject matter information). negara

Kemudian Pemeriksa mengumpulkan bukti pemeriksaan untuk memberikan

dasar yang memadai dalam menyatakan kesimpulan (opini) atas informasi

hal pokok tersebut.

2. Perikatan direct reporting, Pemeriksa menentukan hal pokok dan kriteria

dengan mempertimbangkan risiko dan materialitas. Pemeriksa menguji atau

mengevaluasi hal pokok untuk menilai sejauh mana kesesuaian hal pokok

tersebut dengan kriteria yang telah ditentukan. Hasil pengukuran hal pokok

terhadap kriteria selanjutnya disajikan dalam laporan pemeriksaan dalam

bentuk temuan, kesimpulan, dan rekomendasi.

Pemeriksaan keuangan merupakan perikatan atestasi, karena didasarkan pada

informasi keuangan yang disajikan oleh pihak yang bertanggung jawab.

Pemeriksaan kinerja di BPK saat ini merupakan pemeriksaan dengan perikatan

direct reporting. Dengan demikian, Pemeriksa sendiri yang menentukan hal

pokok/objek pemeriksaan dan kriteria pemeriksaan yang digunakan, sehingga

Pemeriksa perlu memahami dan mengelola risiko pemeriksaan yang muncul.

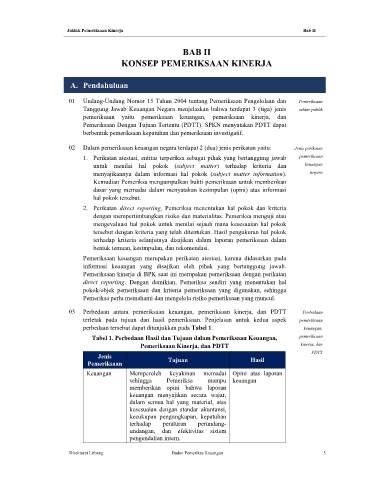

03 Perbedaan antara pemeriksaan keuangan, pemeriksaan kinerja, dan PDTT Perbedaan

terletak pada tujuan dan hasil pemeriksaan. Penjelasan untuk kedua aspek pemeriksaan

perbedaan tersebut dapat ditunjukkan pada Tabel 1. keuangan,

Tabel 1. Perbedaan Hasil dan Tujuan dalam Pemeriksaan Keuangan, pemeriksaan

Pemeriksaan Kinerja, dan PDTT kinerja, dan

PDTT

Jenis

Pemeriksaan Tujuan Hasil

Keuangan Memperoleh keyakinan memadai Opini atas laporan

sehingga Pemeriksa mampu keuangan

memberikan opini bahwa laporan

keuangan menyajikan secara wajar,

dalam semua hal yang material, atas

kesesuaian dengan standar akuntansi,

kecukupan pengungkapan, kepatuhan

terhadap peraturan perundang-

undangan, dan efektivitas sistem

pengendalian intern.

Direktorat Litbang Badan Pemeriksa Keuangan 5