Page 14 - 官網

P. 14

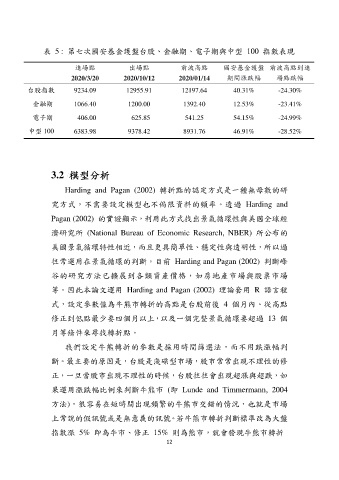

表 5 : 第七次國安基金護盤台股、金融期、電子期與中型 100 指數表現

進場點 出場點 前波高點 國安基金護盤 前波高點到進

2020/3/20 2020/10/12 2020/01/14 期間漲跌幅 場點跌幅

台股指數 9234.09 12955.91 12197.64 40.31% -24.30%

金融期 1066.40 1200.00 1392.40 12.53% -23.41%

電子期 406.00 625.85 541.25 54.15% -24.99%

中型 100 6383.98 9378.42 8931.76 46.91% -28.52%

3.2 模型分析

Harding and Pagan (2002) 轉折點的認定方式是一種無母數的研

究方式,不需要設定模型也不侷限資料的頻率。透過 Harding and

Pagan (2002) 的實證顯示,利用此方式找出景氣循環性與美國全球經

濟研究所 (National Bureau of Economic Research, NBER) 所公布的

美國景氣循環特性相近,而且更具簡單性、穩定性與透明性,所以過

往常運用在景氣循環的判斷。目前 Harding and Pagan (2002) 判斷峰

谷的研究方法已擴展到各類資產價格,如房地產市場與股票市場

等。因此本論文運用 Harding and Pagan (2002) 理論套用 R 語言程

式,設定參數值為牛熊市轉折的高點是台股前後 4 個月內、從高點

修正到低點最少要四個月以上,以及一個完整景氣循環要超過 13 個

月等條件來尋找轉折點。

我們設定牛熊轉折的參數是採用時間篩選法,而不用跌漲幅判

斷。最主要的原因是,台股是淺碟型市場,股市常常出現不理性的修

正,一旦當股市出現不理性的時候,台股往往會出現超漲與超跌,如

果運用漲跌幅比例來判斷牛熊市 (即 Lunde and Timmermann, 2004

方法),很容易在短時間出現頻繁的牛熊市交錯的情況,也就是市場

上常說的假訊號或是無意義的訊號。若牛熊市轉折判斷標準改為大盤

指數漲 5% 即為牛市、修正 15% 則為熊市,就會發現牛熊市轉折

12