Page 21 - 官網

P. 21

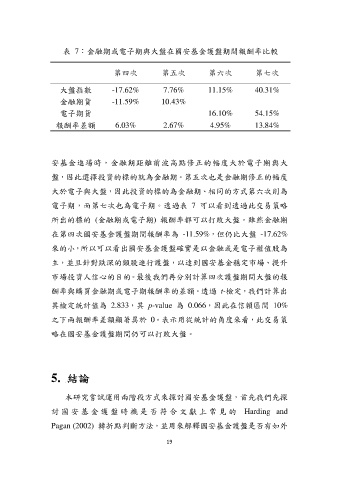

表 7:金融期或電子期與大盤在國安基金護盤期間報酬率比較

第四次 第五次 第六次 第七次

大盤指數 -17.62% 7.76% 11.15% 40.31%

金融期貨 -11.59% 10.43%

電子期貨 16.10% 54.15%

報酬率差額 6.03% 2.67% 4.95% 13.84%

安基金進場時,金融期距離前波高點修正的幅度大於電子期與大

盤,因此選擇投資的標的就為金融期。第五次也是金融期修正的幅度

大於電子與大盤,因此投資的標的為金融期、相同的方式第六次則為

電子期,而第七次也為電子期。透過表 7 可以看到透過此交易策略

所出的標的 (金融期或電子期) 報酬率都可以打敗大盤。雖然金融期

在第四次國安基金護盤期間報酬率為 -11.59%,但仍比大盤 -17.62%

來的小,所以可以看出國安基金護盤確實是以金融或是電子權值股為

主,並且針對跌深的類股進行護盤,以達到國安基金穩定市場、提升

市場投資人信心的目的。最後我們再分別計算四次護盤期間大盤的報

酬率與購買金融期或電子期報酬率的差額。透過 t-檢定,我們計算出

其檢定統計值為 2.833,其 p-value 為 0.066,因此在信賴區間 10%

之下兩報酬率差額顯著異於 0。表示用從統計的角度來看,此交易策

略在國安基金護盤期間仍可以打敗大盤。

5. 結論

本研究嘗試運用兩階段方式來探討國安基金護盤,首先我們先探

討 國 安 基 金 護 盤 時 機 是 否 符 合 文 獻 上 常 見 的 Harding and

Pagan (2002) 轉折點判斷方法,並用來解釋國安基金護盤是否有如外

19