Page 20 - 官網

P. 20

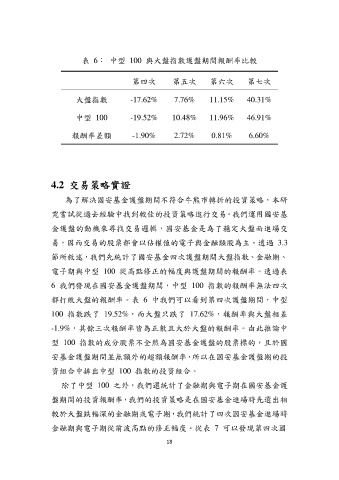

表 6: 中型 100 與大盤指數護盤期間報酬率比較

第四次 第五次 第六次 第七次

大盤指數 -17.62% 7.76% 11.15% 40.31%

中型 100 -19.52% 10.48% 11.96% 46.91%

報酬率差額 -1.90% 2.72% 0.81% 6.60%

4.2 交易策略實證

為了解決國安基金護盤期間不符合牛熊市轉折的投資策略,本研

究嘗試從過去經驗中找到較佳的投資策略進行交易。我們運用國安基

金護盤的動機來尋找交易邏輯,國安基金是為了穩定大盤而進場交

易,因而交易的股票都會以佔權值的電子與金融類股為主。透過 3.3

節所敘述,我們先統計了國安基金四次護盤期間大盤指數、金融期、

電子期與中型 100 從高點修正的幅度與護盤期間的報酬率。透過表

6 我們發現在國安基金護盤期間,中型 100 指數的報酬率無法四次

都打敗大盤的報酬率。表 6 中我們可以看到第四次護盤期間,中型

100 指數跌了 19.52%,而大盤只跌了 17.62%,報酬率與大盤相差

-1.9%,其餘三次報酬率皆為正數且大於大盤的報酬率。由此推論中

型 100 指數的成分股票不全然為國安基金護盤的股票標的,且於國

安基金護盤期間並無額外的超額報酬率,所以在國安基金護盤期的投

資組合中排出中型 100 指數的投資組合。

除了中型 100 之外,我們還統計了金融期與電子期在國安基金護

盤期間的投資報酬率,我們的投資策略是在國安基金進場時先選出相

較於大盤跌幅深的金融期或電子期,我們統計了四次國安基金進場時

金融期與電子期從前波高點的修正幅度。從表 7 可以發現第四次國

18