Page 29 - MFB24論文-王維彤2024final

P. 29

附錄

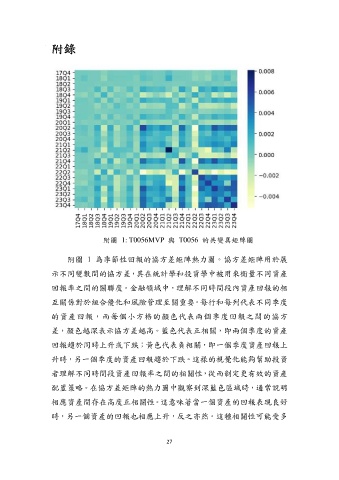

附圖 1: T0056MVP 與 T0056 的共變異矩陣圖

附圖 1 為季節性回報的協方差矩陣熱力圖。協方差矩陣用於展

示不同變數間的協方差,其在統計學和投資學中被用來衡量不同資產

回報率之間的關聯度。金融領域中,理解不同時間段內資產回報的相

互關係對於組合優化和風險管理至關重要。每行和每列代表不同季度

的資產回報,而每個小方格的顏色代表兩個季度回報之間的協方

差,顏色越深表示協方差越高。藍色代表正相關,即兩個季度的資產

回報趨於同時上升或下跌;黃色代表負相關,即一個季度資產回報上

升時,另一個季度的資產回報趨於下跌。這樣的視覺化能夠幫助投資

者理解不同時間段資產回報率之間的相關性,從而制定更有效的資產

配置策略。在協方差矩陣的熱力圖中觀察到深藍色區域時,通常說明

相應資產間存在高度正相關性。這意味著當一個資產的回報表現良好

時,另一個資產的回報也相應上升,反之亦然。這種相關性可能受多

27