Page 25 - MFB24論文-王維彤2024final

P. 25

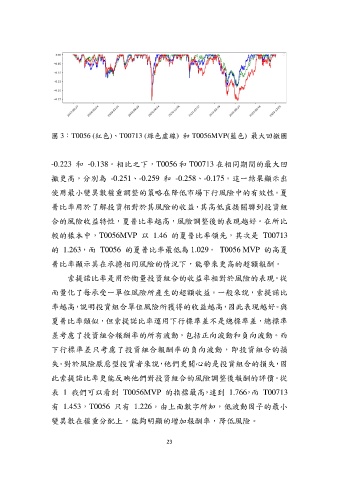

圖 3:T0056 (紅色)、T00713 (綠色虛線) 和 T0056MVP(藍色) 最大回撤圖

-0.223 和 -0.138。相比之下,T0056 和 T00713 在相同期間的最大回

撤更高,分別為 -0.251、-0.259 和 -0.258、-0.175。這一結果顯示出

使用最小變異數權重調整的策略在降低市場下行風險中的有效性。夏

普比率用於了解投資相對於其風險的收益,其高低直接關聯到投資組

合的風險收益特性,夏普比率越高,風險調整後的表現越好。在所比

較的樣本中,T0056MVP 以 1.46 的夏普比率領先,其次是 T00713

的 1.263,而 T0056 的夏普比率最低為 1.029。 T0056 MVP 的高夏

普比率顯示其在承擔相同風險的情況下,能帶來更高的超額報酬。

索提諾比率是用於衡量投資組合的收益率相對於風險的表現。從

而量化了每承受一單位風險所產生的超額收益。一般來說,索提諾比

率越高,說明投資組合單位風險所獲得的收益越高,因此表現越好。與

夏普比率類似,但索提諾比率運用下行標準差不是總標準差,總標準

差考慮了投資組合報酬率的所有波動,包括正向波動和負向波動。而

下行標準差只考慮了投資組合報酬率的負向波動,即投資組合的損

失。對於風險厭惡型投資者來說,他們更關心的是投資組合的損失,因

此索提諾比率更能反映他們對投資組合的風險調整後報酬的評價。從

表 1 我們可以看到 T0056MVP 的指標最高,達到 1.766,而 T00713

有 1.453,T0056 只有 1.226。由上面數字所知,低波動因子的最小

變異數在權重分配上,能夠明顯的增加報酬率,降低風險。

23