Page 26 - MFB24論文-王維彤2024final

P. 26

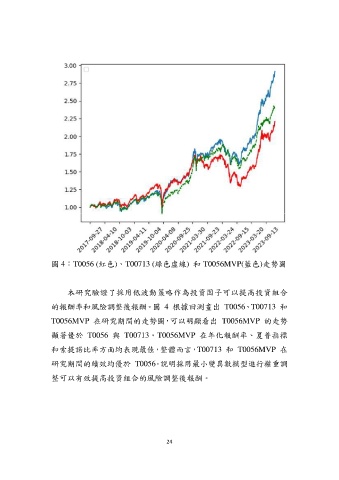

圖 4:T0056 (紅色)、T00713 (綠色虛線) 和 T0056MVP(藍色)走勢圖

本研究驗證了採用低波動策略作為投資因子可以提高投資組合

的報酬率和風險調整後報酬。圖 4 根據回測畫出 T0056、T00713 和

T0056MVP 在研究期間的走勢圖,可以明顯看出 T0056MVP 的走勢

顯著優於 T0056 與 T00713。T0056MVP 在年化報酬率、夏普指標

和索提諾比率方面均表現最佳,整體而言,T00713 和 T0056MVP 在

研究期間的績效均優於 T0056。說明採用最小變異數模型進行權重調

整可以有效提高投資組合的風險調整後報酬。

24