Page 24 - MFB24論文-王維彤2024final

P. 24

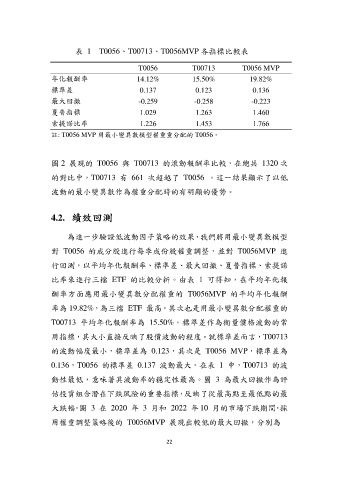

表 1 T0056、T00713、T0056MVP 各指標比較表

T0056 T00713 T0056 MVP

年化報酬率 14.12% 15.50% 19.82%

標準差 0.137 0.123 0.136

最大回撤 -0.259 -0.258 -0.223

夏普指標 1.029 1.263 1.460

索提诺比率 1.226 1.453 1.766

註: T0056 MVP 用最小變異數模型權重重分配的 T0056。

圖 2 展現的 T0056 與 T00713 的滾動報酬率比較,在總共 1320 次

的對比中,T00713 有 661 次超越了 T0056 。這一結果顯示了以低

波動的最小變異數作為權重分配時的有明顯的優勢。

4.2. 績效回測

為進一步驗證低波動因子策略的效果,我們將用最小變異數模型

對 T0056 的成分股進行每季成份股權重調整,並對 T0056MVP 進

行回測,以平均年化報酬率、標準差、最大回撤、夏普指標、索提諾

比率來進行三檔 ETF 的比較分析。由表 1 可得知,在平均年化報

酬率方面應用最小變異數分配權重的 T0056MVP 的平均年化報酬

率為 19.82%,為三檔 ETF 最高。其次也是用最小變異數分配權重的

T00713 平均年化報酬率為 15.50%。標準差作為衡量價格波動的常

用指標,其大小直接反映了股價波動的程度。就標準差而言,T00713

的波動幅度最小,標準差為 0.123,其次是 T0056 MVP,標準差為

0.136,T0056 的標準差 0.137 波動最大。在表 1 中,T00713 的波

動性最低,意味著其波動率的穩定性最高。圖 3 為最大回撤作為評

估投資組合潛在下跌風險的重要指標,反映了從最高點至最低點的最

大跌幅。圖 3 在 2020 年 3 月和 2022 年 10 月的市場下跌期間,採

用權重調整策略後的 T0056MVP 展現出較低的最大回撤,分別為

22