Page 109 - Annual Report 2552

P. 109

ค่าธรรมเนียมที่เกิดขึ้นจากการทำาธุรกรรม โดยคำานึงถึงความเป็นกลางในการระดมทุนเมื่อเปรียบเทียบกับ

การระดมทุนด้วยตราสารหนี้ทั่วไปเป็นสำาคัญ ทั้งนี้ คณะกรรมการพัฒนาตลาดทุนไทยได้บรรจุมาตรการ

พัฒนาตราสารศุกูกเป็นส่วนหนึ่งของมาตรการพัฒนาผลิตภัณฑ์ทางการเงินตามแผนพัฒนาตลาดทุน

ไทย (ปี 2553-2557) โดยคณะกรรมการกำากับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) กรมสรรพากร รวมถึง

หน่วยงานที่เกี่ยวข้องจะดำาเนินการออกหลักเกณฑ์รองรับการเสนอขาย และยกร่างกฎระเบียบที่เกี่ยวข้องต่อไป

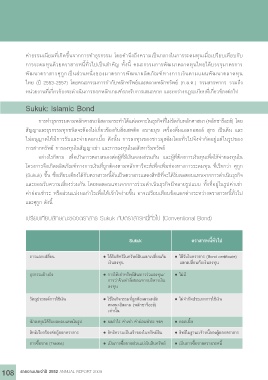

Sukuk: Islamic Bond

การทำาธุรกรรมตามหลักศาสนาอิสลามกระทำาได้แต่เฉพาะในธุรกิจที่ไม่ขัดกับหลักศาสนา (หลักชารีอะฮ์) โดย

สัญญาและธุรกรรมทุกชนิดจะต้องไม่เกี่ยวข้องกับสิ่งเสพติด อบายมุข เครื่องดื่มแอลกอฮอล์ สุกร เป็นต้น และ

ไม่อนุญาตให้มีการรับและจ่ายดอกเบี้ย ดังนั้น การลงทุนของชาวมุสลิมโดยทั่วไปจึงจำากัดอยู่แต่ในรูปของ

การฝากทรัพย์ การลงทุนในสัญญาเช่า และการลงทุนในอสังหาริมทรัพย์

อย่างไรก็ตาม เพื่อเป็นการตอบสนองต่อผู้ที่มีเงินออมส่วนเกิน และผู้ที่ต้องการเงินทุนเพื่อใช้จ่ายลงทุนใน

โครงการจึงเกิดผลิตภัณฑ์ทางการเงินที่ถูกต้องตามหลักชารีอะฮ์เพื่อเพิ่มช่องทางการระดมทุน ที่เรียกว่า ศุกูก

(Sukuk) ขึ้น ซึ่งเทียบเคียงได้กับตราสารหนี้อันเป็นตราสารแสดงสิทธิที่จะได้รับผลตอบแทนจากการดำาเนินธุรกิจ

และยอมรับความเสี่ยงร่วมกัน โดยผลตอบแทนจากการร่วมดำาเนินธุรกิจมีหลายรูปแบบ ทั้งที่อยู่ในรูปค่าเช่า

ค่าผ่อนชำาระ หรือส่วนแบ่งผลกำาไรเพื่อให้เข้าใจง่ายขึ้น อาจเปรียบเทียบข้อแตกต่างระหว่างตราสารหนี้ทั่วไป

และศุกูก ดังนี้

เปรียบเทียบลักษณะของตร�ส�ร Sukuk กับตร�ส�รหนี้ทั่วไป (Conventional Bond)

Sukuk ตราสารหนี้ทั�วไป

การแลกเปลี่ยน ไดรับสิทธิในทรัพยสินแลกเปลี่ยนกับ ไดรับใบตราสาร (Bond certificate)

เงินลงทุน แลกเปลี่ยนกับเงินลงทุน

ธุรกรรมอางอิง การใหเชาทรัพยสิน/การรวมลงทุน/ ไมมี

การวาจางทําสิ�งของ/การบริหารเงิน

ลงทุน

วัตถุประสงคการใชเงิน ใชในกิจกรรมที่ถูกตองตามหลัก ไมจํากัดประเภทการใชเงิน

ศาสนาอิสลาม (หลักชารีอะฮ)

เทานั้น

นักลงทุนไดรับผลตอบแทนในรูป ผลกําไร คาเชา คาผอนชําระ ฯลฯ ดอกเบี้ย

สิทธิเรียกรองตอผูออกตราสาร สิทธิความเปนเจาของในทรัพยสิน สิทธิในฐานะเจาหน�้ของผูออกตราสาร

การซื้อขาย (Trades) เปนการซื้อขายสวนแบงในสินทรัพย เปนการซื้อขายตราสารหน�้

108 ร�ยง�นประจำ�ปี 2552 ANNUAL REPORT 2009