Page 68 - Annual Report 2558

P. 68

จะเห็นได้ว่า ภายหลังจากมี พ.ร.ก. ปรับปรุงหนี้ FIDF สัดส่วนรายได้จากแหล่งเงินตาม พ.ร.ก.

สามารถช�าระคืนต้นเงินกู้ได้มากขึ้น ซึ่งปัจจัยส�าคัญที่ ปรับปรุงการบริหารหนี้ FIDF พ.ศ. 2555

ท�าให้สามารถด�าเนินการช�าระคืนต้นเงินกู้ FIDF ได้มี 0% 1%

ประสิทธิภาพมากขึ้น ส่วนหนึ่งมาจากแหล่งเงินที่ พ.ร.ก.

ปรับปรุงหนี้ FIDF ได้ก�าหนดเพิ่มเติม ซึ่งได้แก่ แหล่งเงิน

จากเงินหรือสินทรัพย์ของกองทุนฟื้นฟูฯ รวมถึงแหล่งเงิน

จากเงินน�าส่งที่ธนาคารแห่งประเทศไทยเรียกเก็บจาก

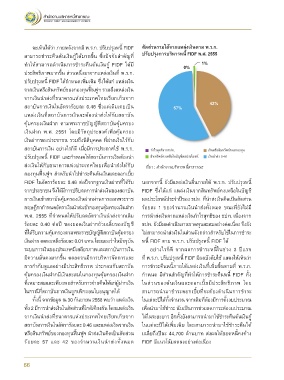

สถาบันการเงินในอัตราร้อยละ 0.46 ซึ่งแต่เดิมเคยเป็น 57% 42%

แหล่งเงินที่สถาบันการเงินจะต้องน�าส่งให้กับสถาบัน

คุ้มครองเงินฝาก ตามพระราชบัญญัติสถาบันคุ้มครอง

เงินฝาก พ.ศ. 2551 โดยมีวัตถุประสงค์เพื่อคุ้มครอง

เงินฝากของประชาชน รวมถึงนิติบุคคล ที่ฝากเงินไว้กับ

สถาบันการเงิน อย่างไรก็ดี เมื่อมีการประกาศใช้ พ.ร.ก. กำไรสุทธิจากธปท. เงินหรือสินทรัพยของกองทุน

ปรับปรุงหนี้ FIDF และก�าหนดให้สถาบันการเงินต้องน�า สินทรัพยคงเหลือในบัญชีผลประโยชน เงินนำสง 0.46

ส่งเงินให้กับธนาคารแห่งประเทศไทยเพื่อน�าส่งให้กับ ที่มา : ส�านักงานบริหารหนี้สาธารณะ

กองทุนฟื้นฟูฯ ส�าหรับน�าไปช�าระคืนต้นเงินและดอกเบี้ย

FIDF ในอัตราร้อยละ 0.46 ต่อปีจากฐานเงินฝากที่ได้รับ นอกจากนี้ ยังมีแหล่งเงินอื่นภายใต้ พ.ร.ก. ปรับปรุงหนี้

จากประชาชน จึงได้มีการปรับลดการน�าส่งเงินของสถาบัน FIDF ซึ่งได้แก่ แหล่งเงินจากสินทรัพย์คงเหลือในบัญชี

การเงินเข้าสถาบันคุ้มครองเงินฝากผ่านการออกพระราช ผลประโยชน์ประจ�าปีของ ธปท. ที่น�าส่งเงินคิดเป็นสัดส่วน

กฤษฎีกาก�าหนดอัตราเงินน�าส่งเข้ากองทุนคุ้มครองเงินฝาก ร้อยละ 1 ของจ�านวนเงินน�าส่งทั้งหมด ขณะที่ยังไม่มี

พ.ศ. 2555 ที่ก�าหนดให้ปรับลดอัตราเงินน�าส่งจากเดิม การน�าส่งเงินจากแหล่งเงินก�าไรสุทธิของ ธปท. เนื่องจาก

ร้อยละ 0.40 ต่อปี ของยอดเงินฝากถัวเฉลี่ยของบัญชี ธปท. ยังมีผลด�าเนินงานขาดทุนสะสมอย่างต่อเนื่อง จึงยัง

ที่ได้รับความคุ้มครองตามพระราชบัญญัติสถาบันคุ้มครอง ไม่สามารถน�าส่งเงินในส่วนดังกล่าวส�าหรับใช้ในการช�าระ

เงินฝาก ลดลงเหลือร้อยละ 0.01 แทน โดยมองว่าในปัจจุบัน หนี้ FIDF ตาม พ.ร.ก. ปรับปรุงหนี้ FIDF ได้

ระบบการเงินของประเทศมีเสถียรภาพและสถาบันการเงิน อย่างไรก็ดี จากผลการช�าระหนี้ในช่วง 3 ปีแรก

มีความมั่นคงมากขึ้น ตลอดจนมีการบริหารจัดการและ ที่ พ.ร.ก. ปรับปรุงหนี้ FIDF มีผลบังคับใช้ แสดงให้เห็นว่า

การก�ากับดูแลอย่างมีประสิทธิภาพ ประกอบกับสถาบัน การช�าระคืนหนี้ภายใต้แหล่งเงินที่เพิ่มขึ้นตามที่ พ.ร.ก.

คุ้มครองเงินฝากมีเงินสะสมในกองทุนคุ้มครองเงินฝาก ก�าหนด มีส่วนส�าคัญที่ท�าให้การช�าระคืนหนี้ FIDF ทั้ง

ที่เหมาะสมและเพียงพอส�าหรับการจ่ายคืนให้แก่ผู้ฝากเงิน ในส่วนของต้นเงินและดอกเบี้ยมีประสิทธิภาพ โดย

ในกรณีที่สถาบันการเงินถูกเพิกถอนใบอนุญาตได้ สามารถน�ามาช�าระดอกเบี้ยที่จะต้องด�าเนินการช�าระ

ทั้งนี้ จากข้อมูล ณ 30 กันยายน 2558 พบว่า แหล่งเงิน ในแต่ละปีได้ทั้งจ�านวน จากเดิมที่ต้องมีการตั้งงบประมาณ

ทั้ง 2 มีการน�าส่งเงินในสัดส่วนที่ใกล้เคียงกัน โดยแหล่งเงิน เพื่อน�ามาใช้ช�าระ นับเป็นการช่วยลดภาระต่องบประมาณ

จากเงินน�าส่งที่ธนาคารแห่งประเทศไทยเรียกเก็บจาก ได้ในระยะยาว อีกทั้งยังสามารถน�ามาใช้ช�าระคืนต้นเงินกู้

สถาบันการเงินในอัตราร้อยละ 0.46 และแหล่งเงินจากเงิน ในแต่ละปีได้เพิ่มเติม โดยสามารถน�ามาใช้ช�าระคืนได้

หรือสินทรัพย์ของกองทุนฟื้นฟูฯ น�าส่งเงินคิดเป็นสัดส่วน เฉลี่ยถึงปีละ 44,700 ล้านบาท ส่งผลให้ยอดหนี้คงค้าง

ร้อยละ 57 และ 42 ของจ�านวนเงินน�าส่งทั้งหมด FIDF มีแนวโน้มลดลงอย่างต่อเนื่อง

66

59-04-030_001-138 Annual New11-08_Y Uncoated.indd 66 8/11/16 5:42 PM