Page 50 - salyk

P. 50

салынатын айналым мөлшері тиісті түрде түзетіледі.Қазақстан

Республикасының кеден заңнамасына сәйкес мағлұмдамалануға

тиісті,Қазақстан аумағына әкелінетін немесе әкелінген тауарлар қосылған

құн салығынан босатылғандарын қоспағанда салық салынатын импорт болып

табылады.Салық салынатын импорт мөлшеріне кеден заңнамасына сәйкес

белгіленетін импортталатын тауардың кедендік құны, сондай- ақ қосылған

құнға салынатын салықты қоспағанда, Қазақстан Республикасына тауарлар

импорты кезіндегі салық және бюджетке төленетін басқа да міндетті

төлемдер соммалары қосылады.Жанама салықтар арасындағы фискалдық

маңызы жағынан екіншісі кеден төлемдері - әкелем, әкеттілім, сондай – ақ

транзит тауарларынан, заттары мен қызметтер көрсетуден, өндіріліп

алынатын баждар мен алымдар болып табылады.

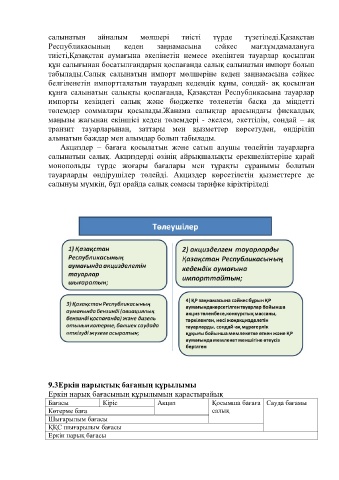

Акциздер – бағаға қосылатын және сатып алушы төлейтін тауарларға

салынатын салық. Акциздерді өзінің айрықшалықты ерекшеліктеріне қарай

монопольды түрде жоғары бағалары мен тұрақты сұранымы болатын

тауарларды өндірушілер төлейді. Акциздер көрсетілетін қызметтерге де

салынуы мүмкін, бұл орайда салық сомасы тарифке кіріктіріледі

9.3Еркін нарықтық бағаның құрылымы

Еркін нарық бағасының құрылымын қарастырайық

Бағасы Кіріс Акциз Қосымша бағаға Сауда бағамы

Көтерме баға салық

Шығарылым бағасы

ҚҚС шығарылым бағасы

Еркін нарық бағасы