Page 88 - chewa

P. 88

86 รายงานประจำาปี 2560

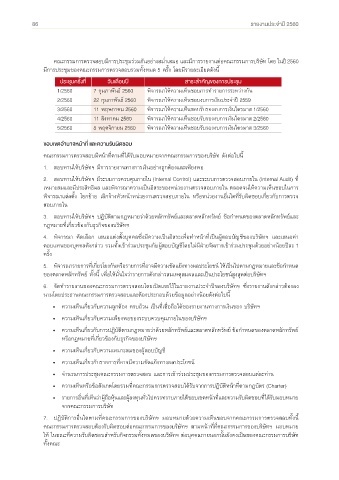

คณะกรรมการตรวจสอบมีการประชุมร่วมกันอย่างสม�่าเสมอ และมีการรายงานต่อคณะกรรมการบริษัท โดย ในปี 2560

มีการประชุมของคณะกรรมการตรวจสอบรวมทั้งหมด 5 ครั้ง โดยมีรายละเอียดดังนี้

ประชุมครั้งที่ วันเดือนปี ส�ระสำ�คัญของก�รประชุม

1/2560 7 กุมภาพันธ์ 2560 พิจารณาให้ความเห็นชอบการท�ารายการระหว่างกัน

2/2560 22 กุมภาพันธ์ 2560 พิจารณาให้ความเห็นชอบงบการเงินประจ�าปี 2559

3/2560 11 พฤษภาคม 2560 พิจารณาให้ความเห็นชอบรับรองงบการเงินไตรมาส 1/2560

4/2560 11 สิงหาคม 2560 พิจารณาให้ความเห็นชอบรับรองงบการเงินไตรมาส 2/2560

5/2560 8 พฤศจิกายน 2560 พิจารณาให้ความเห็นชอบรับรองงบการเงินไตรมาส 3/2560

ขอบเขตอำ�น�จหน้�ที่ และคว�มรับผิดชอบ

คณะกรรมการตรวจสอบมีหน้าที่ตามที่ได้รับมอบหมายจากคณะกรรมการของบริษัท ดังต่อไปนี้

1. สอบทานให้บริษัทฯ มีการรายงานทางการเงินอย่างถูกต้องและเพียงพอ

2. สอบทานให้บริษัทฯ มีระบบการควบคุมภายใน (Internal Control) และระบบการตรวจสอบภายใน (Internal Audit) ที่

เหมาะสมและมีประสิทธิผล และพิจารณาความเป็นอิสระของหน่วยงานตรวจสอบภายใน ตลอดจนให้ความเห็นชอบในการ

พิจารณาแต่งตั้ง โยกย้าย เลิกจ้างหัวหน้าหน่วยงานตรวจสอบภายใน หรือหน่วยงานอื่นใดที่รับผิดชอบเกี่ยวกับการตรวจ

สอบภายใน

3. สอบทานให้บริษัทฯ ปฏิบัติตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ ข้อก�าหนดของตลาดหลักทรัพย์และ

กฎหมายที่เกี่ยวข้องกับธุรกิจของบริษัทฯ

4. พิจารณา คัดเลือก เสนอแต่งตั้งบุคคลซึ่งมีความเป็นอิสระเพื่อท�าหน้าที่เป็นผู้สอบบัญชีของบริษัทฯ และเสนอค่า

ตอบแทนของบุคคลดังกล่าว รวมทั้งเข้าร่วมประชุมกับผู้สอบบัญชีโดยไม่มีฝ่ายจัดการเข้าร่วมประชุมด้วยอย่างน้อยปีละ 1

ครั้ง

5. พิจารณารายการที่เกี่ยวโยงกันหรือรายการที่อาจมีความขัดแย้งทางผลประโยชน์ ให้เป็นไปตามกฎหมายและข้อก�าหนด

ของตลาดหลักทรัพย์ ทั้งนี้ เพื่อให้มั่นใจว่ารายการดังกล่าวสมเหตุสมผลและเป็นประโยชน์สูงสุดต่อบริษัทฯ

6. จัดท�ารายงานของคณะกรรมการตรวจสอบโดยเปิดเผยไว้ในรายงานประจ�าปีของบริษัทฯ ซึ่งรายงานดังกล่าวต้องลง

นามโดยประธานคณะกรรมการตรวจสอบและต้องประกอบด้วยข้อมูลอย่างน้อยดังต่อไปนี้

• ความเห็นเกี่ยวกับความถูกต้อง ครบถ้วน เป็นที่เชื่อถือได้ของรายงานทางการเงินของ บริษัทฯ

• ความเห็นเกี่ยวกับความเพียงพอของระบบควบคุมภายในของบริษัทฯ

• ความเห็นเกี่ยวกับการปฏิบัติตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ ข้อก�าหนดของตลาดหลักทรัพย์

หรือกฎหมายที่เกี่ยวข้องกับธุรกิจของบริษัทฯ

• ความเห็นเกี่ยวกับความเหมาะสมของผู้สอบบัญชี

• ความเห็นเกี่ยวกับรายการที่อาจมีความขัดแย้งทางผลประโยชน์

• จ�านวนการประชุมคณะกรรมการตรวจสอบ และการเข้าร่วมประชุมของกรรมการตรวจสอบแต่ละท่าน

• ความเห็นหรือข้อสังเกตโดยรวมที่คณะกรรมการตรวจสอบได้รับจากการปฏิบัติหน้าที่ตามกฎบัตร (Charter)

• รายการอื่นที่เห็นว่าผู้ถือหุ้นและผู้ลงทุนทั่วไปควรทราบภายใต้ขอบเขตหน้าที่และความรับผิดชอบที่ได้รับมอบหมาย

จากคณะกรรมการบริษัท

7. ปฏิบัติการอื่นใดตามที่คณะกรรมการของบริษัทฯ มอบหมายด้วยความเห็นชอบจากคณะกรรมการตรวจสอบทั้งนี้

คณะกรรมการตรวจสอบต้องรับผิดชอบต่อคณะกรรมการของบริษัทฯ ตามหน้าที่ที่คณะกรรมการของบริษัทฯ มอบหมาย

ให้ ในขณะที่ความรับผิดชอบส�าหรับกิจกรรมทั้งหมดของบริษัทฯ ต่อบุคคลภายนอกนั้นยังคงเป็นของคณะกรรมการบริษัท

ทั้งคณะ