Page 65 - 142lkuakbund082018_ttd.pdf

P. 65

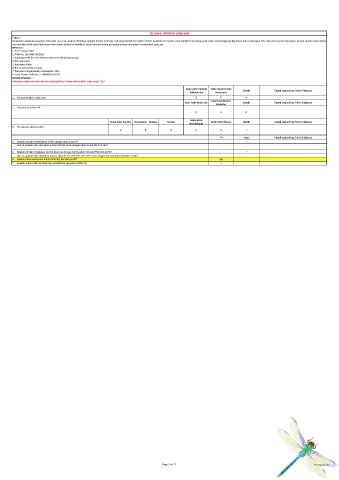

TELAAH LAPORAN ARUS KAS

Tujuan :

Menjamin kewajaran penyajian nilai pada Face LAK. Analisis dilakukan terlebih dahulu terhadap LAK yang dicetak dari aplikasi SPAN. Apabila hasil analisis menunjukkan hasil yang wajar maka dapat langsung digunakan dalam penyajian face LAK pada laporan keuangan, namun apabila hasil analisis

menunjukkan hasil yang tidak wajar maka dapat dilakukan modifikasi secara manual dalam penyajian dengan mengikuti rekomendasi yang ada.

Referensi :

1. PP 71 Tahun 2010

2. PMK No. 262/PMK.05/2014

3. Kepdirjen PBN KEP-311/PB/2014 (Beserta Pembaharuannya)

4. Referensi BLU

5. Referensi Hibah

6. Referensi Koreksi manual

7. Referensi Pengembalian Pendapatan TAYL

8. Surat Direktur APK No. S-10896/PB.6/2015

Kriteria (Standar) :

Indikator pada seluruh kriteria menunjukkan "tidak ada selisih" atau terisi "Ya"

Saldo Akhir Periode Saldo Awal Periode Selisih Tindak Lanjut Yang Telah Dilakukan

Sebelumnya Berkenaan

1. Kesinambungan saldo awal 0 0 0

Akumulasi Rincian

Nilai Saldo Akhir LAK Selisih Tindak Lanjut Yang Telah Dilakukan

Saldo Kas

2. Persamaan dalam LAK

0 0 0

Saldo Akhir

Saldo Awal Kas BLU Pendapatan - Belanja Koreksi Saldo Akhir Rincian Selisih Tindak Lanjut Yang Telah Dilakukan

Perhitungan

3. Persamaan saldo kas BLU

0 0 0 0 0 0

Ya Tidak Tindak Lanjut Yang Telah Dilakukan

4. Apakah pernah menerbitkan SP3HL dengan akun 311911? v

Jika Ya, apakah nilai akumulasi mutasi 311911 sama dengan nilai koreksi SiLPA di LAK? -

5. Apakah pernah melakukan koreksi akun kas dengan kontra akun 311111/391111/212191? v

Jika Ya, apakah nilai akumulasi mutasi akun 311111/3911111/212191 sama dengan nilai akumulasi koreksi di LAK? -

6. Apakah nilai pendapatan hibah (43XXXX) bernilai positif? NA

7. Apakah sudah tidak terdapat lagi pendapatan suspense (498111)? v

Page 2 of 11 Ver.11Agustus'16