Page 66 - 142lkuakbund082018_ttd.pdf

P. 66

TELAAH NERACA KAS UMUM NEGARA

Tujuan :

Menjamin kewajaran penyajian nilai pada Face Neraca KUN. Analisis dilakukan terlebih dahulu terhadap Neraca yang dicetak dari aplikasi SPAN, baik ledger kas maupun ledger akrual . Apabila hasil analisis menunjukkan hasil yang wajar maka nilai pada pos-pos yang telah dianalisis tersebut

dapat langsung digunakan dalam penyajian face Neraca pada laporan keuangan, namun apabila hasil analisis menunjukkan hasil yang tidak wajar maka dapat dilakukan modifikasi secara manual dalam penyajian dengan mengikuti rekomendasi yang ada.

Referensi :

1. PP 71 Tahun 2010

2. PMK No. 262/PMK.05/2014

3. Surat Direktur APK No. S-10896/PB.6/2015

Kriteria (Standar) :

Indikator pada seluruh kriteria menunjukkan "tidak ada selisih" atau terisi "Ya"

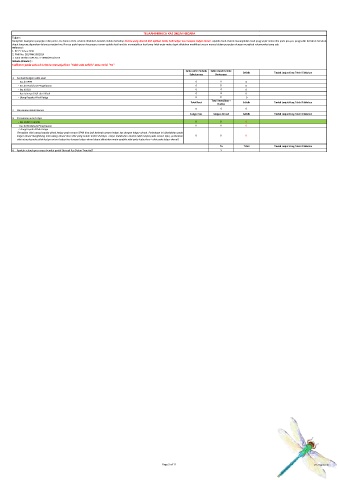

Saldo Akhir Periode Saldo Awal Periode Selisih Tindak Lanjut Yang Telah Dilakukan

Sebelumnya Berkenaan

1. Kesinambungan saldo awal

- Kas di KPPN 0 0 0

- Kas di Bendahara Pengeluaran 0 0 0

- Kas di BLU 0 0 0

- Kas Lainnya di K/L dari Hibah 0 0 0

- Utang Kepada Pihak Ketiga 0 0 0

Total Kewajiban +

Total Aset Selisih Tindak Lanjut Yang Telah Dilakukan

Ekuitas

2. Persamaan dalam Neraca 0 0 0

Ledger Kas Ledger Akrual Selisih Tindak Lanjut Yang Telah Dilakukan

3. Persamaan antar ledger

- Kas Dalam Transito 0 0 0

- Kas di Bendahara Pengeluaran 0 0 0

- Utang Kepada Pihak Ketiga

[Penyajian nilai utang kepada pihak ketiga pada neraca SPAN bisa jadi berbeda antara ledger kas dengan ledger akrual. Perbedaan ini disebabkan pada

ledger akrual menghitung nilai utang akrual atas SPM yang belum terbit SP2Dnya. Tanpa melakukan analisis lebih lanjut pada neraca lajur, perbedaan 0 0 0

nilai utang kepada pihak ketiga antara ledger kas dengan ledger akrual dapat dikatakan wajar apabila nilai pada ledger kas < nilai pada ledger akrual]

Ya Tidak Tindak Lanjut Yang Telah Dilakukan

4. Apakah seluruh pos neraca bernilai positif (kecuali Kas Dalam Transito)? v

Page 3 of 11 Ver.11Agustus'16