Page 546 - LHPS Kantor Wilayah DJPb DKI Jakarta

P. 546

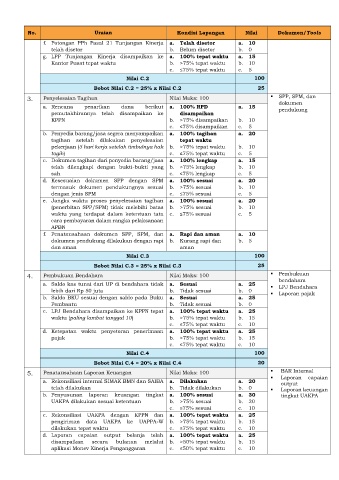

No. Uraian Kondisi Lapangan Nilai Dokumen/Tools

f. Potongan PPh Pasal 21 Tunjangan Kinerja a. Telah disetor a. 10

telah disetor b. Belum disetor b. 0

g. LPP Tunjangan Kinerja disampaikan ke a. 100% tepat waktu a. 15

Kantor Pusat tepat waktu b. >75% tepat waktu b. 10

c. ≤75% tepat waktu c. 5

Nilai C.2 100

Bobot Nilai C.2 = 25% x Nilai C.2 25

3. Penyelesaian Tagihan Nilai Maks: 100 SPP, SPM, dan

dokumen

a. Rencana penarikan dana berikut a. 100% RPD a. 15 pendukung

pemutakhirannya telah disampaikan ke disampaikan

KPPN b. >75% disampaikan b. 10

c. ≤75% disampaikan c. 5

b. Penyedia barang/jasa segera menyampaikan a. 100% tagihan a. 20

tagihan setelah dilakukan penyelesaian tepat waktu

pekerjaan (5 hari kerja setelah timbulnya hak b. >75% tepat waktu b. 10

tagih) c. ≤75% tepat waktu c. 5

c. Dokumen tagihan dari penyedia barang/jasa a. 100% lengkap a. 15

telah dilengkapi dengan bukti-bukti yang b. >75% lengkap b. 10

sah c. ≤75% lengkap c. 5

d. Kesesuaian dokumen SPP dengan SPM a. 100% sesuai a. 20

termasuk dokumen pendukungnya sesuai b. >75% sesuai b. 10

dengan jenis SPM c. ≤75% sesuai c. 5

e. Jangka waktu proses penyelesaian tagihan a. 100% sesuai a. 20

(penerbitan SPP/SPM) tidak melebihi batas b. >75% sesuai b. 10

waktu yang terdapat dalam ketentuan tata c. ≤75% sesuai c. 5

cara pembayaran dalam rangka pelaksanaan

APBN

f. Penatausahaan dokumen SPP, SPM, dan a. Rapi dan aman a. 10

dokumen pendukung dilakukan dengan rapi b. Kurang rapi dan b. 5

dan aman aman

Nilai C.3 100

Bobot Nilai C.3 = 25% x Nilai C.3 25

4. Pembukuan Bendahara Nilai Maks: 100 Pembukuan

bendahara

a. Saldo kas tunai dari UP di bendahara tidak a. Sesuai a. 25 LPJ Bendahara

lebih dari Rp 50 juta b. Tidak sesuai b. 0 Laporan pajak

b. Saldo BKU sesuai dengan saldo pada Buku a. Sesuai a. 25

Pembantu b. Tidak sesuai b. 0

c. LPJ Bendahara disampaikan ke KPPN tepat a. 100% tepat waktu a. 25

waktu (paling lambat tanggal 10) b. >75% tepat waktu b. 15

c. ≤75% tepat waktu c. 10

d. Ketepatan waktu penyetoran penerimaan a. 100% tepat waktu a. 25

pajak b. >75% tepat waktu b. 15

c. ≤75% tepat waktu c. 10

Nilai C.4 100

Bobot Nilai C.4 = 20% x Nilai C.4 20

5. Penatausahaan Laporan Keuangan Nilai Maks: 100 BAR Internal

a. Rekonsiliasi internal SIMAK BMN dan SAIBA a. Dilakukan a. 20 Laporan capaian

output

telah dilakukan b. Tidak dilakukan b. 0 Laporan keuangan

b. Penyusunan laporan keuangan tingkat a. 100% sesuai a. 30 tingkat UAKPA

UAKPA dilakukan sesuai ketentuan b. >75% sesuai b. 20

c. ≤75% sesuai c. 10

c. Rekonsiliasi UAKPA dengan KPPN dan a. 100% tepat waktu a. 25

pengiriman data UAKPA ke UAPPA-W b. >75% tepat waktu b. 15

dilakukan tepat waktu c. ≤75% tepat waktu c. 10

d. Laporan capaian output belanja telah a. 100% tepat waktu a. 25

disampaikan secara bulanan melalui b. >50% tepat waktu b. 15

aplikasi Monev Kinerja Penganggaran c. ≤50% tepat waktu c. 10