Page 42 - 【CPA考点妙记—会计】

P. 42

CPA考点妙记 第七章 长期股权投资

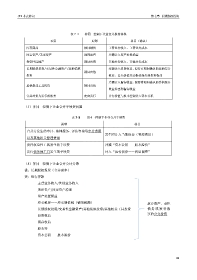

表 7-4 非同一控制下企业合并损益体现

项目 原则 科目(确认)

库存商品 视同销售 主营业务收入、主营业务成本

固定资产/无形资产 视同出售 差额计入资产处置损益

投资性房地产 视同出售 其他业务收入、其他业务成本

长期股权投资/交易性金融资产/其他债权 差额计入投资收益,原持有期间确认的其他综合

视同出售

投资 收益、公允价值变动损益转出到投资收益

差额计入留存收益,原持有期间确认的其他综合

其他权益工具投资 视同出售

收益转出到留存收益

合并对价为发行的股票 定向发行 公允价值与股本差额计入资本公积

(2)非同一控制下企业合并手续费问题

表 7-5 非同一控制下企业合并手续费

类型 科目

合并方发生的审计、法律服务、评估咨询等中介费用

发生时计入当期损益(管理费用)

以及其他相关管理费用

发行权益性工具发生的手续费 冲减“资本公积——股本溢价”

发行债务性工具发生的手续费 计入“应付债券——利息调整”

(3)非同一控制下企业合并会计分录

借:长期股权投资(合并成本)

贷:银行存款

主营业务收入/其他业务收入

无形资产/固定资产清理

资产处置损益

应交税费——应交增值税(销项税额) 放弃资产、承担

长期股权投资/交易性金融资产/其他债权投资/其他权益工具投资 债 务 或 发 行 股

投资收益 票的公允价值

留存收益

股本等

资本公积——股本溢价

38