Page 44 - 【CPA考点妙记—会计】

P. 44

CPA考点妙记 第七章 长期股权投资

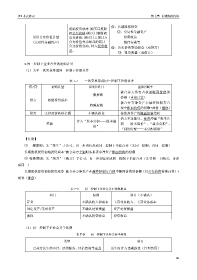

借:长期股权投资

初始投资成本=购买日原股

权公允价值+购买日新股权 贷:交易性金融资产

采用公允价值计量 公允价值;购买日之前计入 投资收益

(交易性金融资产) 公允价值变动损益的累计 银行存款等

公允价值变动,转入投资收 借:公允价值变动损益(或贷方)

益。

贷:投资收益(或借方)

3.同一控制下企业合并的初始计量

(1)关于一次交易形成同一控制下控股合并

表 7-7 一次交易形成同一控制下控股合并

借/贷 初始计量 原则/科目 金额/顺序

被合并方所有者权益账面价值的

一般原则

份额(直接计算)

借方 初始投资成本

被合并方净资产在最终控制方合

特殊原则

报中账面价值的份额+商誉(继承)

贷方 支付对价转移金额 不确认损益 按放弃资产的账面价值结转

借方不足部分,依次冲减“资本公

计入“资本公积——股本溢

差额 积——股本溢价”、“盈余公积”、

价”

“利润分配——未分配利润”

【注意】

① 一般原则:先“亲生”子公司,再一步到位形成同一控制下企业合并(先同一控制,再同一控制)

长期股权投资初始投资成本=被合并方个别财务报表中净资产账面价值的份额

② 特殊原则:先“抱养”(购买)子公司,再一步到位形成同一控制下企业合并(先非同一下购买,再形

成同一)

长期股权投资初始投资成本=被合并方净资产在最终控制方合报中账面价值的份额(以公允价值持续计算)+

商誉(继承)

表 7-8 同一控制下企业合并不体现损益

项目 原则 科目(不确认)

存货 不确认收入和成本 主营业务收入、主营业务成本

固定资产/无形资产 不确认处置损益 资产处置损益

股权 不确认投资收益 投资收益

(2)同一控制下企业合并手续费

表 7-9 同一控制下企业合并手续费

类型 科目

合并方发生的审计、法律服务、评估咨询等中介 发生时计入当期损益(管理费用)

40