Page 48 - 【CPA考点妙记—会计】

P. 48

CPA考点妙记 第七章 长期股权投资

表 7-12 未实现内部交易损益处理原则

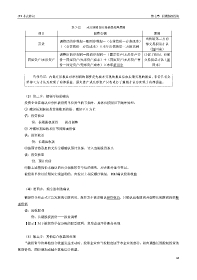

项目 调整金额 原则

出售给第三方内

调整后的净利润=账面净利润-(存货售价-存货成本)

存货 部交易损益才认

+(存货售价-存货成本)×本年出售给第三方的比例

(加回来)

调整后的净利润=账面净利润-(固定资产/无形资产售 计提了折旧,内部

固定资产/无形资产 价-固定资产/无形资产成本)+(固定资产/无形资产售 交易损益才认(加

价-固定资产/无形资产成本)×本年折旧率 回来)

巧学巧记:内部交易损益对净利润的调整是先减未实现的损益后加后期实现的损益,存货只有卖

给第三方才认为实现了内部损益,固定资产或无形资产只有进行了摊销才认为实现了内部损益。

(3)第三步:超额亏损的确认

投资企业在确认应分担被投资单位发生的亏损时,具体应按照以下顺序处理:

① 减记长期股权投资的账面价值,减记至 0 为止

借:投资收益

贷:长期股权投资——损益调整

② 冲减长期应收项目等的账面价值

借:投资收益

贷:长期应收款

③按预计将承担的义务金额确认预计负债,计入当期投资损失

借:投资收益

贷:预计负债

④除上述情况仍未确认的应分担被投资单位的损失,应在账外备查登记。

被投资单位以后期间实现盈利的,应按以上相反顺序恢复,同时确认投资收益

(4)第四步:现金股利的确认

被投资企业正式宣告发放现金股利时,投资方不需要确认投资收益,只确认应收股利并调整长期股权投资账

面价值

借:应收股利

贷:长期股权投资——损益调整

【提示】对于被投资单位分配的股票股利,投资企业不作账务处理

(5)第五步:其他综合收益的处理

当被投资单位其他综合收益发生变动时,投资企业应当按照归属于本企业的部分,相应调整长期股权投资的

账面价值,同时增加或减少其他综合收益。

44