Page 45 - 【CPA考点妙记—会计】

P. 45

CPA考点妙记 第七章 长期股权投资

费用以及其他相关管理费用

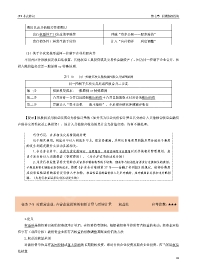

发行权益性工具发生的手续费 冲减“资本公积——股本溢价”

发行债务性工具发生的手续费 计入“应付债券——利息调整”

(3)关于多次交易形成同一控制下企业控股合并

不用再区分原股权是权益法核算、其他权益工具投资或是交易性金融资产了。因为同一控制下企业合并,长

投入账价值必定是一般原则 or 特殊原则.

表 7-10 同一控制多次交易形成控股合并处理原则

同一控制下多次交易形成控股合并三步走

第一步 初始投资成本:一般原则 or 特殊原则

第二步 合并对价=合并日原股权账面价值+合并日新股权支付对价的账面价值

第三步 差额计入“资本公积——股本溢价”,不足部分依次冲减留存收益

【提示】原股权采用权益法或公允价值计量的(如分类为以公允价值计量且其变动计入其他综合收益金融资

产的非交易性权益工具投资),原计入其他综合收益的累计公允价值变动,均暂不做处理。

巧学巧记:合并相关交易费用的处理

这个相关费用,到底计不计入到成本中去,很容易混淆。其实这里最重要的就是要分清这个费用

的发生到底是跟什么活动直接相关。

1.在企业合并中,合并方发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,应

当于发生时计入当期损益(管理费用)。(为合并这项活动发生的)

2.为发行权益性证券支付给有关证券承销机构等的手续费、佣金等与权益性证券发行直接相关的费用,

不构成取得长期股权投资的成本。按照《企业会计准则第 37 号——金融工具列报》的规定,该部分费用

应自权益性证券的溢价发行收入中扣除,权益性证券的溢价收入不足冲减的,应冲减盈余公积和未分配利

润。(为发行权益证券这项活动发生的)

任务 7-5 对联营企业、合营企业投资的初始计量与后续计量——权益法 必考指数:★★★

1.定义

权益法是指投资以初始投资成本计量后,在投资持有期间,根据被投资单位所有者权益的变动,投资企业按

应享有(或应分担)被投资企业所有者权益的份额调整其账面价值的方法

2.权益法核算范围

对被投资单位具有共同控制或重大影响的长期股权投资,即对合营企业投资及联营企业投资,应当采用权益

法核算

41