Page 50 - 【CPA考点妙记—会计】

P. 50

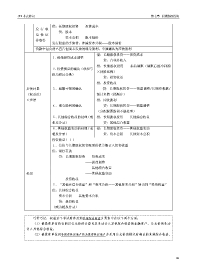

CPA考点妙记 第七章 长期股权投资

借:长期股权投资——投资成本

发 行 权

贷:股本

益 性 证

资本公积——股本溢价

券取得

发行股票的手续费,冲减资本公积——股本溢价

价款中包含的已宣告但尚未发放的现金股利,单独确认为应收股利

借:长期股权投资——投资成本

1.初始投资成本调整

贷:营业外收入

借:长期股权投资——损益调整(调整后的净利润

2.投资损益的确认(承担亏

×持股比例)

损为相反分录)

贷:投资收益

借:投资收益

后续计量 3.超额亏损的确认 贷:长期股权投资——损益调整/长期应收款/

(权益法) 预计负债(按顺序)

6步法 借:应收股利

4.现金股利的确认 贷:长期股权投资——损益调整

(分配股票股利不做处理)

5.其他综合收益的处理(或 借:长期股权投资——其他综合收益

相反分录) 贷:其他综合收益

6.其他权益变动的处理(或 借:长期股权投资——其他权益变动

相反分录) 贷:资本公积——其他资本公积

投资收益1+1

1.售价与长期股权投资账面价值差额计入投资收益

借:银行存款

贷:长期股权投资——投资成本

——损益调整

——其他综合收益

处置 ——其他权益变动

投资收益

2.“其他在综合收益”和“资本公积——其他资本公积”转出到“投资收益”

借:其他综合收益

资本公积——其他资本公积

贷:投资收益

(或为相反分录)

巧学巧记:权益法下考试时涉及的其他综合收益主要集中在以下两个方面:

(1)被投资单位持有的以公允价值计量且其变动计入其他综合收益的金融资产,公允价值变动

计入其他综合收益;

(2)被投资单位因非投资性房地产转为投资性房地产并采用公允价值模式时确认的其他综合收益。

46