Page 52 - 【CPA考点妙记—会计】

P. 52

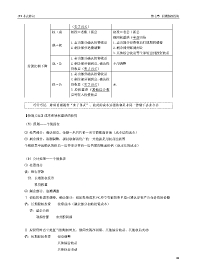

CPA考点妙记 第七章 长期股权投资

(卖了再买)

权→成 初投=老账+新公 初投=老公+新公

视同权益法下全部出售

1.卖出部分确认投资收益 1.卖出部分投资收益归属期间调整

成→权

2.剩余部分追溯调整 2.剩余部分账调到公

3.其他综合收益等全部转出到投资收益

1.卖出部分确认投资收益

成→公 2.剩余部分调到公,确认投 不用调整

持股比例下降

资收益(卖了再买)

1.卖出部分确认投资收益

2.剩余部分调到公,确认投

权→公 资收益(卖了再买) 无

3.原权益法下其他综合收

益等转入投资收益

巧学巧记:跨科目则视作“卖了再买”,此处的成本法指的都是非同一控制下企业合并

【特别关注】成本法转权益法的核算

(1)原则——个别报表

① 处置部分:确认损益。金额=出售售价-出售前账面价值(成本法的成本)

② 剩余部分:追溯调整,视同取得该资产的一开始就是用权益法核算

个别报表中应确认的损益=出售部分售价-出售前的账面价值(成本法的成本)

(2)会计处理——个别报表

① 处置部分

借:银行存款

贷:长期股权投资

投资收益

② 剩余部分,追溯调整

Ⅰ 初始投资成本调整。剩余部分:初始投资成本 PK 应享有被投资单位可辨认净资产公允价值的份额

借:长期股权投资——投资成本(剩余部分初始投资成本)

贷:盈余公积

利润分配——未分配利润

Ⅱ 原投资时点至处置当期期初时点,期间实现净利润、其他综合收益、其他权益变动

借:长期股权投资——损益调整

——其他综合收益

——其他权益变动

48