Page 55 - 【CPA考点妙记—会计】

P. 55

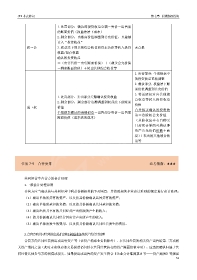

CPA考点妙记 第七章 长期股权投资

1.处置部分:确认的投资收益金额=售价-出售前

的账面价值(权益法法下成本)

2.剩余部分:由账面价值调整到公允价值,且差额

计入“投资收益”

权→公 3.权益法下的其他综合收益和资本公积等转入投资 无合报

收益/留存收益

确认的投资收益

=(出售售价-出售账面价值)+(剩余公允价值

-剩余账面价值)+转出其他综合收益等

1.出售部分:个别报表中

的投资收益重新调整

2.剩余部分:权益法下账

面价值调整到公允价值

3.将总股权对应其他综

1.处置部分:卖出部分差额确认投资收益

合收益等转入投资收益

2.剩余部分:剩余部分追溯调整到权益法下的账面

价值

成→权 价值

合并报表确认的投资收

个别报表确认的当期损益=出售部分售价-出售前

益=总股权公允价值-

账面价值(成本法的成本)

(总股权应享有自购买

日持续计算的可辨认净

资产公允价值份额+商

誉)+转出的其他综合收

益等

任务 7-9 合营安排 必考指数:★★★

共同经营中合营方的会计处理

1.一般会计处理原则

合营方应当确认其与共同经营中利益份额相关的下列项目,并按照相关企业会计准则的规定进行会计处理:

(1)确认单独所持有的资产,以及按其份额确认共同持有的资产;

(2)确认单独所承担的负债,以及按其份额确认共同承担的负债;

(3)确认出售其享有的共同经营产出份额所产生的收入;

(4)按其份额确认共同经营因出售产出所产生的收入;

(5)确认单独所发生的费用,以及按其份额确认共同经营发生的费用。

2.合营方向共同经营投出或者出售不构成业务的资产的会计处理

合营方向共同经营投出或出售资产等(该资产构成业务的除外),在共同经营将相关资产出售给第三方或相

关资产消耗之前(此时未实现内部交易损益仍包括在共同经营持有的资产账面价值中时),应当仅确认归属于共

同经营其他参与方的利得或损失。如果投出或出售的资产发生符合《企业会计准则第 8 号——资产减值》等规定

51