Page 51 - 【CPA考点妙记—会计】

P. 51

CPA考点妙记 第七章 长期股权投资

7.长期股权投资的减值

对子公司、联营企业及合营企业的投资,应当按照《企业会计准则第 8 号——资产减值》的规定确定其可收

回金额及应予计提的减值准备,长期股权投资的减值准备在提取以后,不允许转回。

分录: 借:资产减值损失

贷:长期股权投资减值准备

任务 7-5 对子公司投资的后续计量——成本法 必考指数:★★

成本法是按照股权投资的取得成本计量,持有过程中除发生减值等情况外,对其账面价值不予调整。

1.投资时点成本的确定

按照初始投资或追加投资时的成本增加长期股权投资的账面价值。

借:长期股权投资

贷:银行存款等

2.投资期间被投资单位宣告发放现金股利或利润

投资企业按照享有被投资单位股权比例确认投资收益(无论现金股利是被投资单位何时实现的,但不包括初始

购买时实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润)。

借:应收股利

贷:投资收益

投资企业在确认自被投资单位应分得的现金股利或利润后,应当考虑有关长期股权投资是否发生减值。

3.子公司将未分配利润或盈余公积转增股本(实收资本),且未向投资方提供等值现金股利或利润的选择权

时,投资方不应确认相关的投资收益。

巧学巧记:成本法的核算其实很简单,持有期间除了减值或被投资单位减资,账面价值一直是

保持不变的。

另外,持有的过程中,只有被投资单位发现金股利才做会计处理。

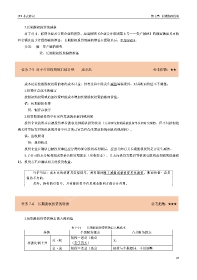

任务 7-6 长期股权投资的转换 必考指数:★★★

1.长期股权投资转换后的入账价值

表 7-14 长期股权投资转换后入账成本

转换 个别财务报表 合并财务报表

初投=老公+新公

公→权 无

持股比例上升 (卖了再买)

公→成 初投=老公+新公 初投与个报相同,不用调整

47