Page 54 - 【CPA考点妙记—会计】

P. 54

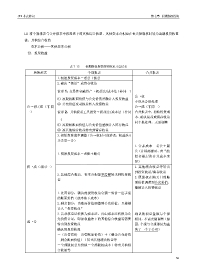

CPA考点妙记 第七章 长期股权投资

Ⅲ 将个别报表与合并报表中权益法下的其他综合收益、其他资本公积应在丧失控制权时转为当期投资收益

借:其他综合收益

资本公积——其他资本公积

贷:投资收益

表 7-15 长期股权投资的转换复习总结表

转换形式 个别报表 合并报表

1.初始投资成本=老公+新公

2.确认“损益”或留存收益

情形 1:交易性金融资产→权益法/成本法(非同一)

公→权

① 原股权账面价值与公允价值差额计入投资收益

不涉及合报处理

② 公允价值变动损益转入投资收益

公→权/成(非同 公→成(非同一)

一) 情形 2:其他权益工具投资→权益法/成本法(非同 合并报表中,初始投资成

本、确认损益或留存收益

一)

同个报处理,无需调整

① 原股权账面价值与公允价值差额计入留存收益

② 原其他综合收益转出到留存收益

3.初始投资成本调整(公→权时可能涉及,权益法 6

步走第一步)

1.合并成本=老公+新

公(计算商誉时,应当按

1.初始投资成本=老账+新公

照合报层次合并成本来

算)

权→成(非同一) 1.其他综合收益等转出

到投资收益/留存收益

2.其他综合收益、资本公积等不需要转出到投资收

2.原股权在购买日的账

益

面价值调整到公允价值,

差额计入投资收益

1.处置部分:确认的投资收益金额=售价-出手前

的账面价值(成本法下成本)

2.剩余部分:由账面价值调整到公允价值,且差额

计入“投资收益”

3.若从权益法转换为成本法,再由成本法转换为公 确认的损益金额与个报

允价值计量,即原权益法下的其他综合收益等需要 相同,不需要做调整(原

成→公

转出到投资收益 因:个报与合报都认为丧

确认的投资收益 失了一个子公司)

=(出售售价-出售账面价值)+(剩余公允价值

-剩余账面价值)+转出其他综合收益等

=全部股权公允价值-全部股权成本+转出其他综

合收益等

50