Page 771 - 第五卷

P. 771

第七篇资本的积累过程

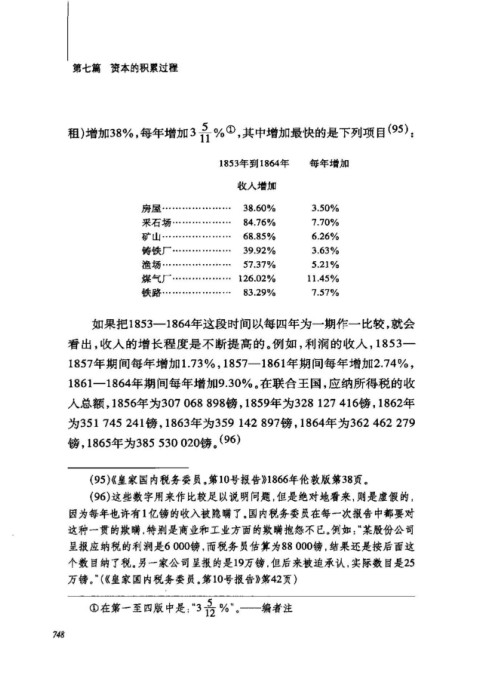

租)增加例,每年增加 3 主%①,其中增加最d快的是下列项目(归) :

1853年到 1864年 每年增加

收入增加 3.50%

7.70%

房屋………………… 38.60% 6.26%

采石场……………… 84.76% 3.63%

矿山………………… 68.85% 5.21 %

铸铁厂……………… 39.92% 11.45%

渔场………………… 57.37% 7.57%

煤气厂………………

铁路………………… 126.02%

83.29%

如果把 1853-1864年这段时间以每四年为一期作一比较,就会

看出,收入的增长程度是不断提高的。例如,利润的收入, 1853-

1857 年期间每年增加1. 73% , 1857-1861 年期间每年增加 2.74% ,

1861-1864年期间每年增加 9.30% 。在联合王国,应纳所得税的收

入总额, 1856年为 307068898镑, 1859年为 328 127416镑, 1862年

为 351 745 241 镑, 1863 年为 359 142897镑, 1864年为 362462279

镑, 1865年为385530020镑。"的

(95)(( 皇家国内税务委员。第 10 号报告))1 866年伦敦版第 38 页。

(96) 这些数字用来作比较足以说明问题,但是绝对地看来,则是虚假的,

因为每年也许有 1 亿镑的收入被隐瞒了。国内税务委员在每一次报告中都要对

这种一贯的欺瞒,特别是商业和工业方面的欺瞒抱怨不已。例如"某股份公司

呈报应纳税的利润是 6000镑,而税务员估算为 880∞镑,结果还是按后面这

个数目纳了税。另一家公司呈报的是 19万镑,但后来被迫承认,实际数目是 25

万镑。.. (((皇家国内税务委员。第 10 号报告》第 42 页)

①在第一至四版中是:哈 0/0 ..。一编者注

748