Page 14 - Cálc

P. 14

2.3. PLANOS DE CONTRIBUIÇÃO DEFINIDA

Nos planos de contribuição definida, a empresa e o participante contribuem com

um valor fixo e pré-definido, sendo normalmente o valor a contribuir por parte do

participante uma percentagem do salário pensionável para uma conta individual

administrada pelo gestor do plano. A contribuição é feita durante a vida laboral ativa

do participante e o valor do benefício é incerto, variando consoante o desempenho do

fundo de pensão. Posteriormente, e no Reino Unido, o participante tem a escolha de

retirar todo o valor acumulado (lump-sum) na INR ou comprar uma anuidade. Na

compra de uma anuidade a uma entidade, esta tem o dever de pagar uma pensão ao

pensionista enquanto estiver vivo ou em caso de morte, pagar uma percentagem da

pensão ao cônjuge até à sua morte e aos filhos até atingirem a maioridade ou

deixarem de estudar.

Na mudança do PBD para o PCD, é determinado o valor atual correspondente aos

benefícios acumulados pelo participante até à data atual, e assim o valor de

transferência que seria depositado numa conta individual. Com esta mudança de

plano, é estabelecida uma contribuição fixa do salário do empregado. Juntamente com

os benefícios já acumulados pelo empregado enquanto este tinha o plano de pensões

de benefício definido são também acrescentadas as contribuições por ele feitas e

investidas num fundo de pensão. Sendo um PCD o participante chegando à INR, pode

retirar todo o benefício acumulado ou comprar uma anuidade.

O cálculo da contribuição, a ser feita no PCD, apenas depende da contribuição que o

participante decide fazer. Sendo anteriormente estipulada uma percentagem do

salário pensional, então o cálculo é feito da seguinte forma:

(2) çã = × á

= á á

Outros métodos de contribuição podem ser definidos, nomeadamente a de uma

quantia fixa, ao invés de uma percentagem fixa do salário pensional.

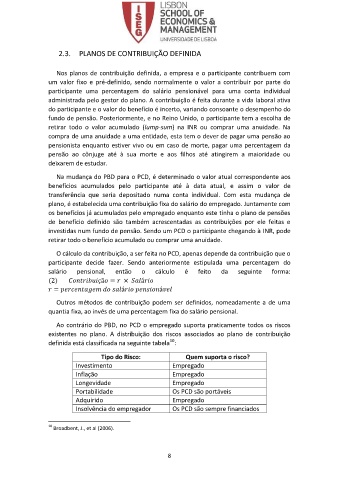

Ao contrário do PBD, no PCD o empregado suporta praticamente todos os riscos

existentes no plano. A distribuição dos riscos associados ao plano de contribuição

10

definida está classificada na seguinte tabela :

Tipo do Risco: Quem suporta o risco?

Investimento Empregado

Inflação Empregado

Longevidade Empregado

Portabilidade Os PCD são portáveis

Adquirido Empregado

Insolvência do empregador Os PCD são sempre financiados

10

Broadbent, J., et al (2006).

8