Page 37 - مبادئ المحاسبة

P. 37

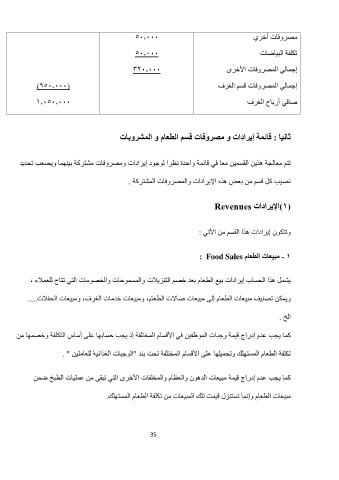

804000 مصروفات أخري

804000 تكلفة البياضات

3704000

إجمالي المصروفات الأخرى

()٩804000 إجمالي المصروفات قسم الغرف

140804000

صافي أرباح الغرف

ثانيا :قائمة إيرادات و مصروفات قسم الطعام و المشروبات

تتم معالجة هذين القسمين معا في قائمة واحدة نظرا لوجود إيرادات ومصروفات مشتركة بينهما ويصعب تحديد

نصيب كل قسم من بعض هذه الإيرادات والمصروفات المشتركة .

()1الإيرادات souoTvoc

وتتكون إيرادات هذا القسم من الآتي :

- 1مبيعات الطعام : Food Sales

يشمل هذا الحساب إيرادات بيع الطعام بعد خصم التنزيلات والمسموحات والخصومات التي تتاح للعملاء ،

ويمكن تصنيف مبيعات الطعام إلى مبيعات صالات الطعام ،ومبيعات خدمات الغرف ،ومبيعات الحفلات.....

الخ .

كما يجب عدم إدراج قيمة وجبات الموظفين في الأقسام المختلفة إذ يجب حسابها على أساس التكلفة وخصمها من

تكلفة الطعام المستهلك وتحميلها على الأقسام المختلفة تحت بند "الوجبات الغذائية للعاملين " .

كما يجب عدم إدراج قيمة مبيعات الدهون والعظام والمخلفات الأخرى التي تبقى من عمليات الطبخ ضمن

مبيعات الطعام وإنما تستنزل قيمت تلك المبيعات من تكلفة الطعام المستهلك.

35