Page 24 - MODUL AJAR AKUNTANSI KEUANGAN (KARTU UTANG) TRI WINASIH_Neat

P. 24

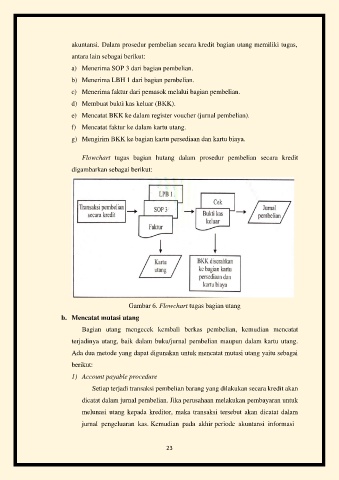

akuntansi. Dalam prosedur pembelian secara kredit bagian utang memiliki tugas,

antara lain sebagai berikut:

a) Menerima SOP 3 dari bagian pembelian.

b) Menerima LBH 1 dari bagian pembelian.

c) Menerima faktur dari pemasok melalui bagian pembelian.

d) Membuat bukti kas keluar (BKK).

e) Mencatat BKK ke dalam register voucher (jurnal pembelian).

f) Mencatat faktur ke dalam kartu utang.

g) Mengirim BKK ke bagian kartu persediaan dan kartu biaya.

Flowchart tugas bagian hutang dalam prosedur pembelian secara kredit

digambarkan sebagai berikut:

Gambar 6. Flowchart tugas bagian utang

b. Mencatat mutasi utang

Bagian utang mengecek kembali berkas pembelian, kemudian mencatat

terjadinya utang, baik dalam buku/jurnal pembelian maupun dalam kartu utang.

Ada dua metode yang dapat digunakan untuk mencatat mutasi utang yaitu sebagai

berikut:

1) Account payable procedure

Setiap terjadi transaksi pembelian barang yang dilakukan secara kredit akan

dicatat dalam jurnal pembelian. Jika perusahaan melakukan pembayaran untuk

melunasi utang kepada kreditor, maka transaksi tersebut akan dicatat dalam

jurnal pengeluaran kas. Kemudian pada akhir periode akuntansi informasi

23