Page 10 - Modul Kebijakan Akuntansi

P. 10

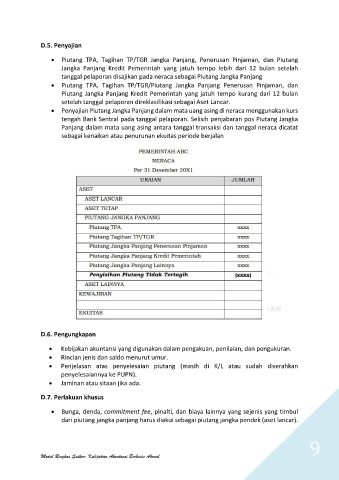

D.5. Penyajian

Piutang TPA, Tagihan TP/TGR Jangka Panjang, Penerusan Pinjaman, dan Piutang

Jangka Panjang Kredit Pemerintah yang jatuh tempo lebih dari 12 bulan setelah

tanggal pelaporan disajikan pada neraca sebagai Piutang Jangka Panjang

Piutang TPA, Tagihan TP/TGR/Piutang Jangka Panjang Penerusan Pinjaman, dan

Piutang Jangka Panjang Kredit Pemerintah yang jatuh tempo kurang dari 12 bulan

setelah tanggal pelaporan direklasifikasi sebagai Aset Lancar.

Penyajian Piutang Jangka Panjang dalam mata uang asing di neraca menggunakan kurs

tengah Bank Sentral pada tanggal pelaporan. Selisih penjabaran pos Piutang Jangka

Panjang dalam mata uang asing antara tanggal transaksi dan tanggal neraca dicatat

sebagai kenaikan atau penurunan ekuitas periode berjalan

D.6. Pengungkapan

Kebijakan akuntansi yang digunakan dalam pengakuan, penilaian, dan pengukuran.

Rincian jenis dan saldo menurut umur.

Penjelasan atas penyelesaian piutang (masih di K/L atau sudah diserahkan

penyelesaiannya ke PUPN).

Jaminan atau sitaan jika ada.

D.7. Perlakuan khusus

Bunga, denda, commitment fee, pinalti, dan biaya lainnya yang sejenis yang timbul

dari piutang jangka panjang harus diakui sebagai piutang jangka pendek (aset lancar).

9

Modul Ringkas Satker: Kebijakan Akuntansi Berbasis Akrual