Page 97 - รายงานโครงการสำรวจข้อมูลอุตสาหกรรมดิจิทัลคอนเทนต์

P. 97

เกมไปเรื่อยๆ และปัญหำที่มักเกิดขึ้นคือกำรปรับแก้หลำยครั้งนั้นมักก่อให้เกิดต้นทุนที่

สูงเกินกว่ำงบที่ตั้งไว้ตั้งแต่แรก นอกจำกนี้ ระยะเวลำที่ต้องใช้ในกำรผลิตก็เพิ่มขึ้นกว่ำ

เป้ำที่วำงเอำไว้ด้วย ทำงคณะวิจัย IDC จึงมีควำมเห็นว่ำสำเหตุที่ผู้ผลิตเกมไทยมักจะ

ควบคุมต้นทุนกำรผลิตไม่ค่อยได้นั้นเป็นเพรำะยังขำดควำมเข้ำใจในผู้บริโภคเชิงลึก

(Customer Insights) ท ำให้ผู้ประกอบกำรขำดกำรวำงแผนภำพรวมที่สมบูรณ์ตั้งแต่

ต้นทำงซึ่งก็คือทำงฝั่งนักลงทุน ไปจนถึงปลำยทำงซึ่งก็คือกำรขำย กำรตลำดและกำร

กำรบริกำรหลังกำรขำย

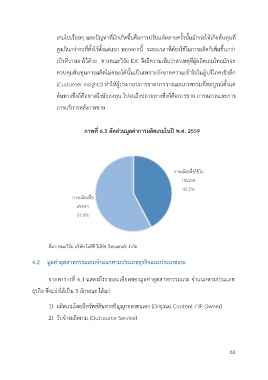

ภาพที่ 6.3 สัดส่วนมูลค่าการผลิตเกมในปี พ.ศ. 2559

การผลิตเพื่อใช้ใน

ประเทศ

42.2%

การผลิตเพื่อ

ส่งออก

57.8%

ที่มำ: คณะวิจัย บริษัท ไอดีซี รีเสิร์ช (ไทยแลนด์) จ ำกัด

6.2 มูลค่าอุตสาหกรรมเกมจ าแนกตามประเภทธุรกิจและประเภทเกม

จำกตำรำงที่ 6.1 แสดงถึงรำยละเอียดของมูลค่ำอุตสำหกรรมเกม จ ำแนกตำมประเภท

ธุรกิจ ซึ่งแบ่งได้เป็น 3 ลักษณะ ได้แก่

1) ผลิตเกมโดยมีทรัพย์สินทำงปัญญำของตนเอง (Original Content / IP Owner)

2) รับจ้ำงผลิตเกม (Outsource Service)

66