Page 71 - เนื้อหา

P. 71

ต้องบันทึกบัญชีดอกเบี้ยค้างจ่ายในวันสิ้นงวดบัญชีหรือการจ าหน่ายหุ้นกู้ไม่ตรงกับงวดดอกเบี้ยเป็นผล

ให้ต้องบันทึกบัญชีเดบิตดอกเบี้ยค้างจ่ายหรือบัญชีดอกเบี้ยจ่าย ซึ่งถือเป็นบัญชีหนี้สิน ในวันที่

จ าหน่ายหุ้นกู้

ดังนั้น การบันทึกบัญชีเกี่ยวกับการจ าหน่ายหุ้นกู้นั้น จึงต้องแยกเป็นเรื่องในการศึกษา โดยเรียงล าดับ

เรื่อง จากง่ายไปหายาก ซึ่งสามารถแยกลักษณะการจ าหน่ายออกเป็น 3 ลักษณะดังนี้

1. การจ าหน่ายหุ้นกู้ตรงกับงวดบัญชีและตรงกับงวดดอกเบี้ย

2. การจ าหน่ายหุ้นกู้ไม่ตรงกับงวดบัญชีแต่ตรงกับงวดดอกเบี้ย

3. การจ าหน่ายหุ้นกู้ไม่ตรงกับงวดบัญชีและไม่ตรงกับงวดดอกเบี้ยในการจ าหน่ายหุ้นกู้ทั้ง 3

ลักษณะที่กล่าวนั้น กิจการบริษัทสามารถจ าหน่ายได้ 3 ราคา และกระบวนการบันทึกบัญชีดัง

รายละเอียดต่อไปนี้

1. การจ าหน่ายหุ้นกู้ตรงกับงวดบัญชีและตรงกับงวดดอกเบี้ย จากการจ าหน่ายหุ้นกู้ในลักษณะนี้

จะเกิดขึ้นได้น้อยมากในกิจการบริษัทที่จะจ าหน่ายหุ้นกู้ตรงกับงวดบัญชี (1 มกราคม)ซึ่งในการบันทึก

บัญชีจะต้องปฏิบัติ 3 ชั้นตอนดังนี้

1.1 วันที่จ าหน่ายหุ้นกู้ บริษัทจะต้องจ าหน่ายหุ้นกู้ในวันเดียวกับวันที่จดทะเบียนและวันที่จด

ทะเบียนจะต้องเป็นวันที่ 1 มกราคม เท่านั้น และสามารถจ าหน่ายได้ 3 ราคา คือ ราคามูลค่า ราคาสูง

กว่ามูลค่า และราคาต่ ากว่ามูลค่า การบันทึกบัญชีจะเป็น ดังนี้

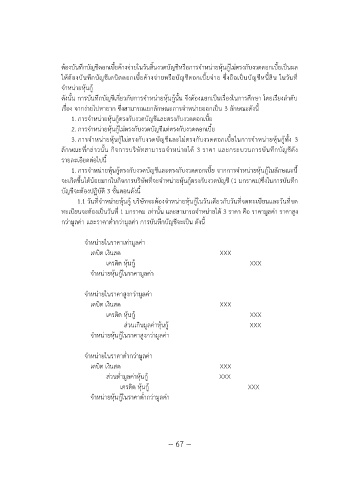

จ าหน่ายในราคาเท่ามูลค่า

เดบิต เงินสด XXX

เครดิต หุ้นกู้ XXX

จ าหน่ายหุ้นกู้ในราคามูลค่า

จ าหน่ายในราคาสูงกว่ามูลค่า

เดบิต เงินสด XXX

เครดิต หุ้นกู้ XXX

ส่วนเกินมูลค่าหุ้นกู้ XXX

จ าหน่ายหุ้นกู้ในราคาสูงกว่ามูลค่า

จ าหน่ายในราคาต่ ากว่ามูลค่า

เดบิต เงินสด XXX

ส่วนต่ ามูลค่าหุ้นกู้ XXX

เครดิต หุ้นกู้ XXX

จ าหน่ายหุ้นกู้ในราคาต่ ากว่ามูลค่า

~ 67 ~