Page 75 - เนื้อหา

P. 75

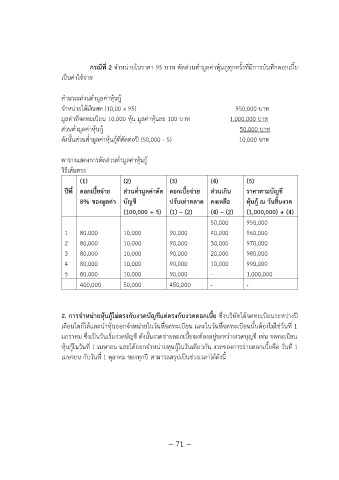

กรณีที่ 2 จ าหน่ายในราคา 95 บาท ตัดส่วนต่ ามูลค่าหุ้นกูทุกครั้งที่มีการบันทึกดอกเบี้ย

เป็นค่าใช้จ่าย

ค านวณส่วนต่ ามูลค่าหุ้นกู้

จ าหน่ายได้เงินสด (10,00 x 95) 950,000 บาท

มูลค่าที่จดทะเบียน 10,000 หุ้น มูลค่าหุ้นละ 100 บาท 1,000,000 บาท

ส่วนต่ ามูลค่าหุ้นกู้ 50,000 บาท

ดังนั้นส่วนต่ ามูลค่าหุ้นกู้ที่ตัดต่อปี (50,000 - 5) 10,000 บาท

ตารางแสดงการตัดส่วนต่ ามูลค่าหุ้นกู้

วิธีเส้นตรง

(1) (2) (3) (4) (5)

ปีที่ ดอกเบี้ยจ่ำย ส่วนต่ ำมูลค่ำตัด ดอกเบี้ยจ่ำย ส่วนเกิน รำคำตำมบัญชี

8% ของมูลค่ำ บัญชี ปรับเท่ำตลำด คงเหลือ หุ้นกู้ ณ วันสิ้นงวด

(100,000 ÷ 5) (1) – (2) (4) – (2) (1,000,000) + (4)

50,000 950,000

1 80,000 10,000 90,000 40,000 960,000

2 80,000 10,000 90,000 30,000 970,000

3 80,000 10,000 90,000 20,000 980,000

4 80,000 10,000 90,000 10,000 990,000

5 80,000 10,000 90,000 - 1,000,000

400,000 50,000 450,000 - -

2. กำรจ ำหน่ำยหุ้นกู้ไม่ตรงกับงวดบัญชีแต่ตรงกับงวดดอกเบี้ย ซึ่งบริษัทได้จดทะเบียนระหว่างปี

เดือนใดก็ได้และน าหุ้นออกจ าหน่ายในวันที่จดทะเบียน และในวันที่จดทะเบียนนั้นต้องไม่ใช่วันที่ 1

มกราคม ซึ่งเป็นวันเริ่มงวดบัญชี ดังนั้นงวดจ่ายดอกเบี้ยจะต้องอยู่ระหว่างงวดบุญชี เช่น จดทะเบียน

หุ้นกู้ในวันที่ 1 เมษายน และได้ออกจ าหน่ายหุนกู้ในวันเดียวกัน งวดของการจ่ายดอกเบี้ยคือ วันที่ 1

เมษายน กับวันที่ 1 ตุลาคม ของทุกปี สามารถสรุปเป็นช่วงเวลาได้ดังนี้

~ 71 ~