Page 77 - เนื้อหา

P. 77

3. กำรจ ำหน่ำยหุ้นกู้ไม่ตรงกับงวดบัญชีและไม่ตรงกับงวดดอกเบี้ย ซึ่งบริษัทได้ด าเนินการ

จดทะเบียนระหว่างปี เดือนใดก็ได้และได้น าหุ้นออกจ าหน่าย หลังจากวันที่จดทะเบียน ดังนั้นงวดการ

จ่ายคอกเบี้ยจะอยู่ระหว่างงวดบัญชี และวันที่จ าหน่ายจะอยู่ในระหว่างงวดดอกเบี้ย ซึ่งสามารถสรุป

ช่วงเวลาได้ดังนี้

จากช่วงเวลาที่แสดงข้างบนนั้น กิจการบริษัทได้จดทะเบียนระหว่างงวดบัญชี ซึ่งเป็นวันที่ 1 มีนาคม

และงวดการจ่ายดอกเบี้ยจะเป็นวันที่ 1 มีนาคม และ 1 กันยายน ของทุกปี และวันที่จ าหน่ายหุ้นกู้ได้

อยู่ในระหว่างงวดดอกเบี้ย คือวันที่ 1 พฤษภาคม จึงเป็นผลให้ไม่ตรงกับงวดบัญชีและไม่ตรงกับงวด

ของการจ่ายดอกเบี้ย ตั้งนั้นในการบันทึกบัญชีของการจ าหน่ายหุ้นกู้ลักษณะนี้สามารถสรุปได้ 3

ขั้นตอนเหมือนกับการจ าหน่ายหุ้นกู้ 2 ลักษณะที่กล่าวมาแล้วดังนี้

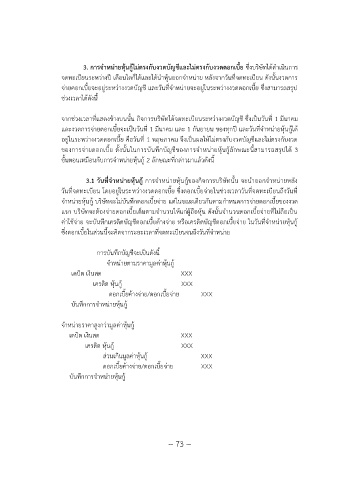

3.1 วันที่จ ำหน่ำยหุ้นกู้ การจ าหน่ายหุ้นกู้ของกิจการบริษัทนั้น จะน าออกจ าหน่ายหลัง

วันที่จดทะเบียน โดยอยู่ในระหว่างงวดดอกเบี้ย ซึ่งดอกเบี้ยจ่ายในช่วงเวลาวันที่จดทะเบียนถึงวันที่

จ าหน่ายหุ้นกู้ บริษัทจะไม่บันทึกดอกเบี้ยจ่าย แต่ในขณะเดียวกันตามก าหนดการจ่ายดอกเบี้ยของงวด

แรก บริษัทจะต้องจ่ายดอกเบี้ยเต็มตามจ านวนให้แก่ผู้ถือหุ้น ดังนั้นจ านวนดอกเบี้ยจ่ายที่ไม่ถือเป็น

ค่าใช้จ่าย จะบันทึกเครดิตบัญชีดอกเบี้ยค้างจ่าย หรือเครดิตบัญชีดอกเบี้ยจ่าย ในวันที่จ าหน่ายหุ้นกู้

ซึ่งดอกเบี้ยในส่วนนี้จะคิดจากระยะเวลาที่จดทะเบียนจนถึงวันที่จ าหน่าย

การบันทึกบัญชีจะเป็นดังนี้

จ าหน่ายตามราคามูลค่าหุ้นกู้

เดบิต เงินสด XXX

เครดิต หุ้นกู้ XXX

ดอกเบี้ยค้างจ่าย/ดอกเบี้ยจ่าย XXX

บันทึกการจ าหน่ายหุ้นกู้

จ าหน่ายราคาสูงกว่ามูลค่าหุ้นกู้

เดบิต เงินสด XXX

เครดิต หุ้นกู้ XXX

ส่วนเกินมูลค่าหุ้นกู้ XXX

ดอกเบี้ยค้างจ่าย/ดอกเบี้ยจ่าย XXX

บันทึกการจ าหน่ายหุ้นกู้

~ 73 ~