Page 64 - 兴城市国家税务局2017年税务文化建设年鉴

P. 64

一定波动,并非每一个纳税人在每一个时点均实现税负下降。在

营改增整体减税的同时,目前有少数纳税人出现税负上升,尽管

在增值税税制条件下同行业不同企业税负有升又降是正常,但对

这种情况税务部门是高度重视的。因此,高度重视营改增的后续

管理工作,抓好培训辅导、定期校验,加强申报数据和税负分析

报表的审核,成为“后营改增时代”的主要工作任务。

(三)构建税收征管的新方式

基层局该以“营改增”为契机,构建税收征管的新方式,打

破以往对辖区内商户和企业进行管理的方式,对税收征管的各类

事项进行重新梳理和分类,做到对“营改增”后的税收事项进行

综合、全面的管理。

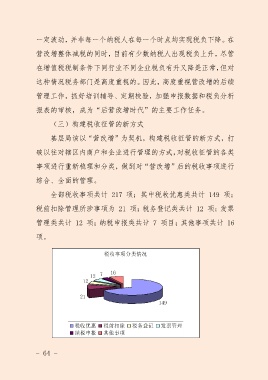

全部税收事项共计 217 项;其中税收优惠类共计 149 项;

税前扣除管理所涉事项为 21 项;税务登记类共计 12 项;发票

管理类共计 12 项;纳税申报类共计 7 项目;其他事项共计 16

项。

- 64 -