Page 67 - 兴城市国家税务局2017年税务文化建设年鉴

P. 67

二、传统征管存在风险简要分析

(一)信息管理不对称

现阶段随着纳税人跨行业、跨区域、跨税种的多元化经营及

核算方式电子化、团队化、专业化,由于信息不对称,使得税源

隐蔽性增强、流动性增大,税源管理难度不断攀升。

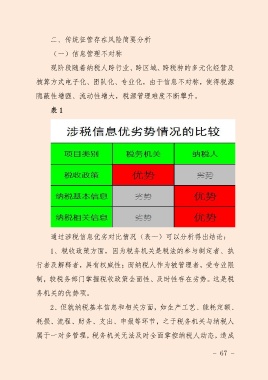

表 1

通过涉税信息优劣对比情况(表一)可以分析得出结论:

1、税收政策方面,因为税务机关是税法的参与制定者、执

行者及解释者,具有权威性;而纳税人作为被管理者,受专业限

制,较税务部门掌握税收政策全面性、及时性存在劣势。这是税

务机关的优势项。

2、但就纳税基本信息和相关方面,如生产工艺、能耗定额、

耗损、流程、财务、支出、申报等环节,之于税务机关与纳税人

属于一对多管理,税务机关无法及时全面掌控纳税人动态,造成

- 67 -