Page 72 - 兴城市国家税务局2017年税务文化建设年鉴

P. 72

史,除行政部门也仅会保留信息中心、纳税服务和评估、稽查部

门。届时几万甚至十几万户企业也仅需要个位数的管理员便可监

管,且真正做到核查无风险、管理无死角。

(三) 例证数据在风险管理中的作用

现行数据运用和第三方涉税信息共享已经在我们征管工作

和风险评估领域崭露头角。在现阶段纳税风险评估工作中起到了

预警及证据佐证的作用,可以有效的杜绝虚开和取得虚开发票现

象发生、降低征纳成本;避免企业账外经营、降低企业经营风险

的作用。

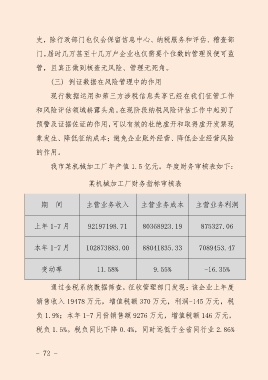

我市某机械加工厂年产值 1.5 亿元。年度财务审核表如下:

某机械加工厂财务指标审核表

期 间 主营业务收入 主营业务成本 主营业务利润

上年 1-7 月 92197198.71 80368923.19 875327.06

本年 1-7 月 102873883.00 88041835.33 7089453.47

变动率 11.58% 9.55% -16.35%

通过金税系统数据筛查,征收管理部门发现:该企业上年度

销售收入 19478 万元,增值税额 370 万元,利润-145 万元,税

负 1.9%;本年 1-7 月份销售额 9276 万元,增值税额 146 万元,

税负 1.5%。税负同比下降 0.4%,同时远低于全省同行业 2.86%

- 72 -