Page 87 - [000783]_Neat

P. 87

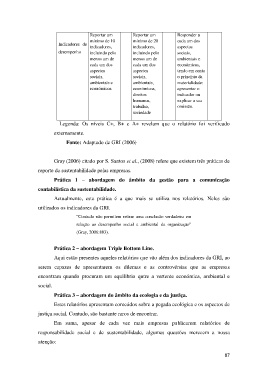

Reportar um Reportar um Responder a

mínimo de 10 mínimo de 20 cada um dos

Indicadores de

indicadores, indicadores, aspectos

desempenho incluindo pelo incluindo pelo sociais,

menos um de menos um de ambientais e

cada um dos cada um dos económicos,

aspectos aspectos tendo em conta

sociais, sociais, o princípio da

ambientais e ambientais, materialidade:

económicos. económicos, apresentar o

direitos indicador ou

humanos, explicar a sua

trabalho, omissão.

sociedade

Legenda: Os níveis C+, B+ e A+ revelam que o relatório foi verificado

externamente.

Fonte: Adaptado de GRI (2006)

Gray (2006) citado por S. Santos et al., (2008) refere que existem três práticas de

reporte da sustentabilidade pelas empresas.

Prática 1 – abordagem do âmbito da gestão para a comunicação

contabilística da sustentabilidade.

Actualmente, esta prática é a que mais se utiliza nos relatórios. Neles são

utilizados os indicadores da GRI.

“Contudo não permitem retirar uma conclusão verdadeira em

relação ao desempenho social e ambiental da organização”

(Gray, 2006:803).

Prática 2 – abordagem Triple Bottom Line.

Aqui estão presentes aqueles relatórios que vão além dos indicadores da GRI, ao

serem capazes de apresentarem os dilemas e as controvérsias que as empresas

encontram quando procuram um equilibrio qntre a vertente económica, ambiental e

social.

Prática 3 – abordagem do âmbito da ecologia e da justiça.

Estes relatórios apresentam conteúdos sobre a pegada ecológica e os aspectos de

justiça social. Contudo, são bastante raros de encontrar.

Em suma, apesar de cada vez mais empresas publicarem relatórios de

responsabilidade social e de sustentabilidade, algumas questões merecem a nossa

atenção:

87