Page 356 - 20180816_ERA職前教育訓練_上課教材

P. 356

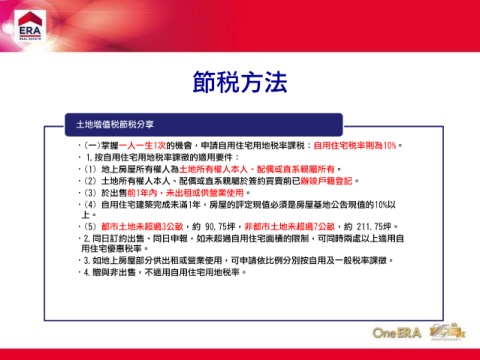

節稅方法

土地增值稅節稅分享

•(一)掌握一人一生1次的機會,申請自用住宅用地稅率課稅:自用住宅稅率則為10%。

• 1.按自用住宅用地稅率課徵的適用要件:

•(1) 地上房屋所有權人為土地所有權人本人、配偶或直系親屬所有。

•(2) 土地所有權人本人、配偶或直系親屬於簽約買賣前已辦竣戶籍登記。

•(3) 於出售前1年內,未出租或供營業使用。

•(4) 自用住宅建築完成未滿1年,房屋的評定現值必須是房屋基地公告現值的10%以

上。

•(5) 都市土地未超過3公畝,約 90.75坪,非都市土地未超過7公畝,約 211.75坪。

•2.同日訂約出售、同日申報,如未超過自用住宅面積的限制,可同時兩處以上適用自

用住宅優惠稅率。

•3.如地上房屋部分供出租或營業使用,可申請依比例分別按自用及一般稅率課徵。

•4.贈與非出售,不適用自用住宅用地稅率。