Page 358 - 20180816_ERA職前教育訓練_上課教材

P. 358

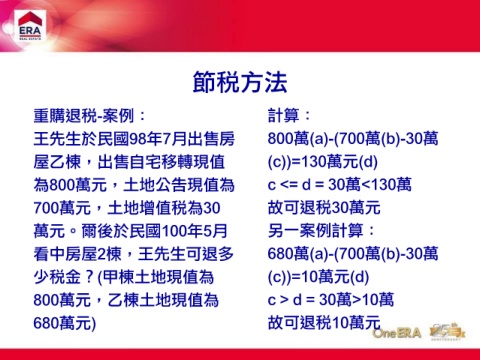

節稅方法

重購退稅-案例: 計算:

王先生於民國98年7月出售房 800萬(a)-(700萬(b)-30萬

屋乙棟,出售自宅移轉現值 (c))=130萬元(d)

為800萬元,土地公告現值為 c <= d = 30萬<130萬

700萬元,土地增值稅為30 故可退稅30萬元

萬元。爾後於民國100年5月 另一案例計算:

看中房屋2棟,王先生可退多 680萬(a)-(700萬(b)-30萬

少稅金?(甲棟土地現值為 (c))=10萬元(d)

800萬元,乙棟土地現值為 c > d = 30萬>10萬

680萬元) 故可退稅10萬元