Page 354 - 20180816_ERA職前教育訓練_上課教材

P. 354

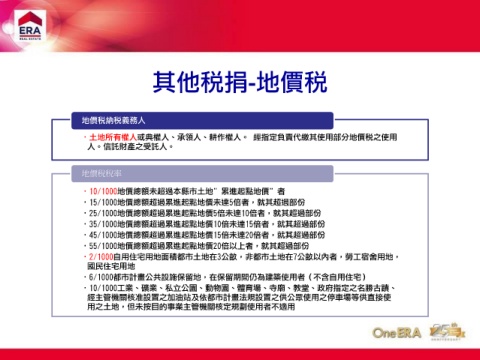

其他稅捐-地價稅

地價稅納稅義務人

•土地所有權人或典權人、承領人、耕作權人。 經指定負責代繳其使用部分地價稅之使用

人。信託財產之受託人。

地價稅稅率

•10/1000地價總額未超過本縣市土地”累進起點地價”者

•15/1000地價總額超過累進起點地價未達5倍者,就其超過部份

•25/1000地價總額超過累進起點地價5倍未達10倍者,就其超過部份

•35/1000地價總額超過累進起點地價10倍未達15倍者,就其超過部份

•45/1000地價總額超過累進起點地價15倍未達20倍者,就其超過部份

•55/1000地價總額超過累進起點地價20倍以上者,就其超過部份

•2/1000自用住宅用地面積都市土地在3公畝,非都市土地在7公畝以內者,勞工宿舍用地,

國民住宅用地

•6/1000都市計畫公共設施保留地,在保留期間仍為建築使用者﹙不含自用住宅﹚

•10/1000工業、礦業、私立公園、動物園、體育場、寺廟、教堂、政府指定之名勝古蹟、

經主管機關核准設置之加油站及依都市計畫法規設置之供公眾使用之停車場等供直接使

用之土地,但未按目的事業主管機關核定規劃使用者不適用