Page 12 - MFB22_TOM2

P. 12

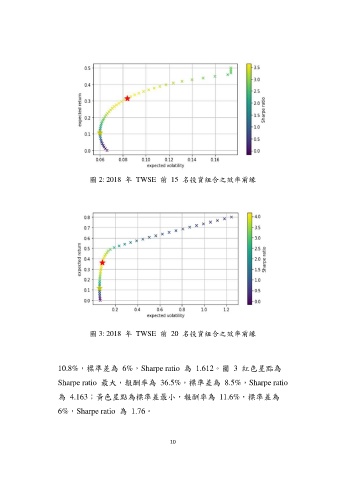

圖 2: 2018 年 TWSE 前 15 名投資組合之效率前緣

圖 3: 2018 年 TWSE 前 20 名投資組合之效率前緣

10.8%,標準差為 6%,Sharpe ratio 為 1.612。圖 3 紅色星點為

Sharpe ratio 最大,報酬率為 36.5%,標準差為 8.5%,Sharpe ratio

為 4.163;黃色星點為標準差最小,報酬率為 11.6%,標準差為

6%,Sharpe ratio 為 1.76。

10