Page 17 - Wendy

P. 17

T

i.i.d. 之隨機報酬向量,表示 n 檔隨機資產報酬率,w r 即為整個投

資組合報酬。投資組合最佳化的決策變數是各資產權重所形成的向

量,最適權重可利用 Lagrangian 方式求解。

本研究將同時探討有放空限制與無放空限制下 Markowitz 模型

之兩種策略進行投資組合配置。當市場不允許放空時,我們可以透過

權重加總為 1 的限制 (如 2 式) 下找出最小風險,若市場允許放空

( 1 w 1) ,則模型 (2) 模型會有封閉解。

−

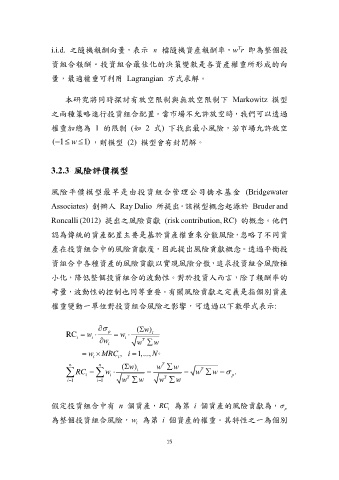

3.2.3 風險評價模型

風險平價模型最早是由投資組合管理公司橋水基金 (Bridgewater

Associates) 創辦人 Ray Dalio 所提出。該模型概念起源於 Bruder and

Roncalli (2012) 提出之風險貢獻 (risk contribution, RC) 的概念。他們

認為傳統的資產配置主要是基於資產權重來分散風險,忽略了不同資

產在投資組合中的風險貢獻度,因此提出風險貢獻概念。透過平衡投

資組合中各種資產的風險貢獻以實現風險分散,追求投資組合風險極

小化,降低整個投資組合的波動性。對於投資人而言,除了報酬率的

考量,波動性的控制也同等重要。有關風險貢獻之定義是指個別資產

權重變動一單位對投資組合風險之影響,可透過以下數學式表示:

( w )

RC = w p = w t

i

i

w i i w w

T

= w MRC , i = 1,..., N。

i i T

n RC = n w ( w ) i = w w = w w p .

i

=

T

i

i = 1 i = 1 w T w w T w

假定投資組合中有 n 個資產,RC 為第 i 個資產的風險貢獻為,

i

p

為整個投資組合風險,w 為第 i 個資產的權重。其特性之一為個別

i

15